町田で相続専門税理士をお探しなら、

笹原税務会計事務所

〒194-0013 東京都町田市原町田6-21-14 松沢コーポ1F 町田駅より徒歩5分

お問合せフォーム

(24時間受付)

「配偶者居住権」の評価(相続税評価)

「配偶者居住権」の評価方法は、相続税法に定められています。

今回は、「配偶者居住権」の“評価”について、まとめていきます。

なお、「配偶者居住権」のその他の記事は、下記リンクを参照ください。

「配偶者居住権」の評価(相続税評価)

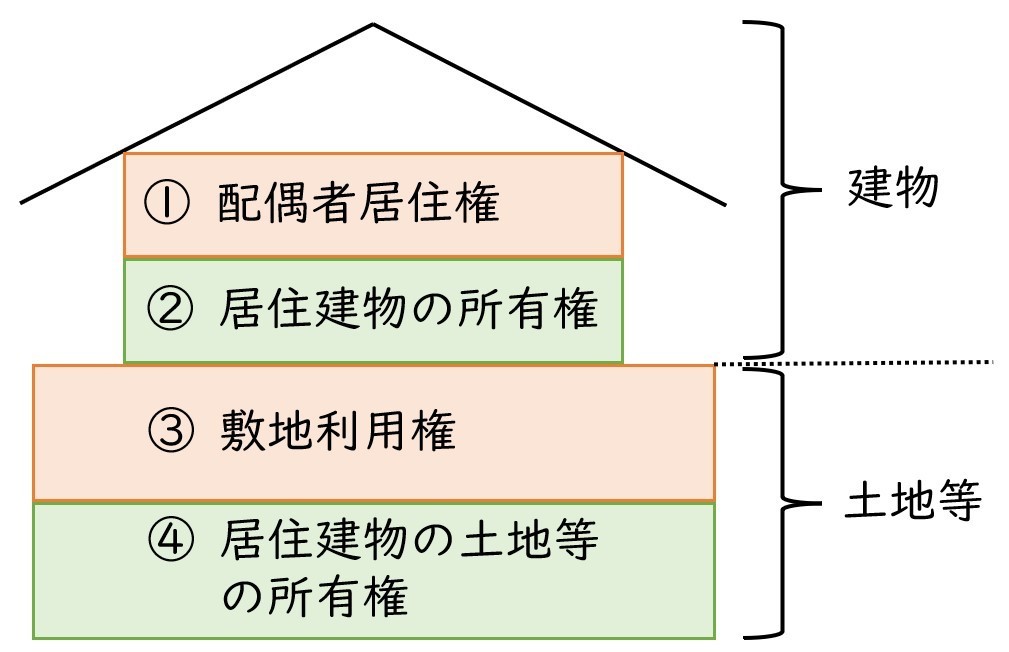

「配偶者居住権」を設定する場合には、

自宅不動産を下記の4つの権利に区分して、

それぞれ評価を行います。

- ① 配偶者居住権

- ② 居住用建物の所有権

- ③ 敷地利用権

- ④ 居住用建物の土地等の所有権

①と③ を、「配偶者」が取得し、

②と④ は、子供などの「配偶者以外の相続人」が取得します。

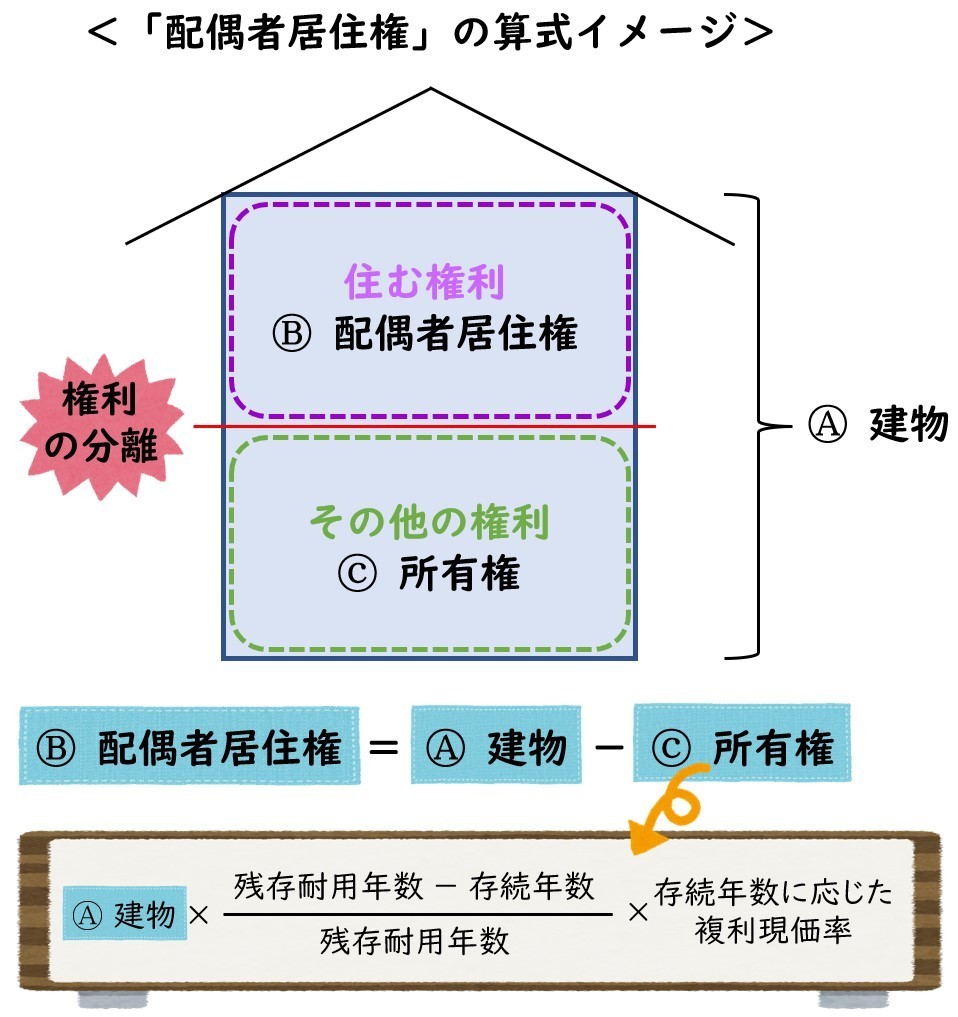

① 配偶者居住権

「配偶者居住権」の計算式は、下記になります。

計算式は、複雑ですね。

図解でイメージしていくと、次の通りになります。

「配偶者居住権」の相続税評価は、

「建物の相続税評価額」から、「その他の権利」部分の金額を差し引いた金額で計算します。

特に、「その他の権利」部分の金額の計算が、複雑になっています。

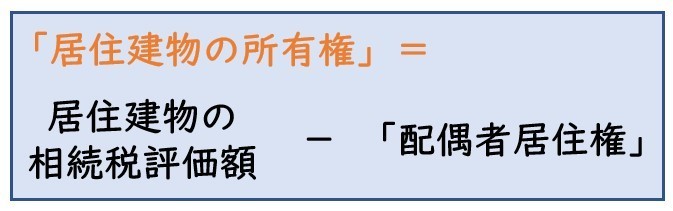

② 居住建物の所有権

「居住建物の所有権」の計算式は、下記になります。

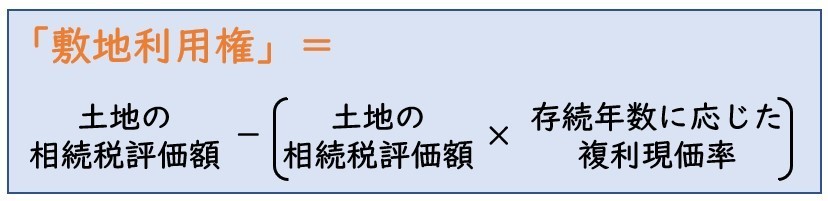

③ 敷地利用権

「敷地利用権」の計算式は、下記になります。

「配偶者居住権」の計算式に比べれば、

「敷地利用権」の計算式は、簡単になっています。

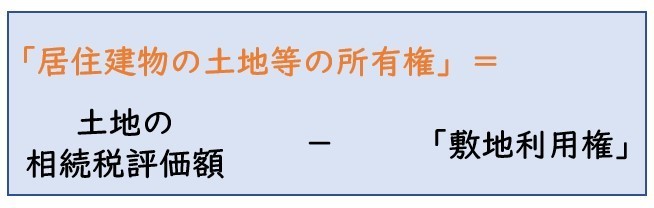

④ 居住建物の土地等の所有権

「居住建物の土地等の所有権」の計算式は、下記になります。

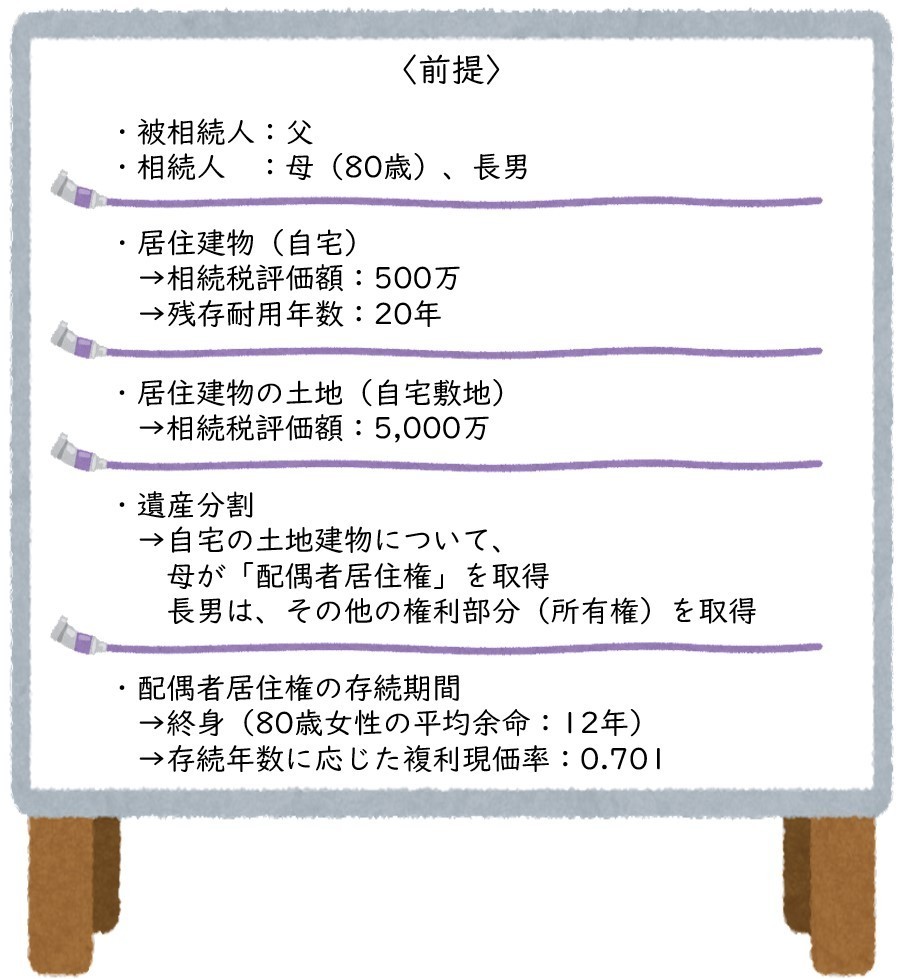

〈具体例〉で「配偶者居住権」の評価を確認

前のブロックでは、「配偶者居住権」の評価方法(相続税評価)について、確認しました。

では、〈具体例〉で確認していきましょう。

① 配偶者居住権

② 居住建物の所有権

③ 敷地利用権

④ 居住建物の土地等の所有権

①と③(360万+1,495万=1,855万)を、「配偶者」が取得し、

②と④(140万+3,505万=3,645万)は、「長男」(配偶者以外の相続人)が取得します。

確かに、「配偶者居住権」の適用により、

「配偶者」が自宅を相続するときの自宅の財産金額を小さくすることが出来ています。

特に、不動産評価額は大きい金額になるので、

土地部分の敷地利用権の評価の圧縮効果が大きくなっています。

まとめ

「配偶者居住権」の評価(相続税評価)について、まとめていきました。

特に、建物部分の配偶者居住権の計算方法は複雑でした。

また、土地部分の敷地利用権の計算方法も若干複雑になっています。

民法改正で「配偶者居住権」が創設されました。

遺産分割協議などで、「配偶者居住権」の設定を検討されるケースも増えると思いますので、参考にしていただければと思います。

サイドメニュー

アクセス

住所

〒194-0013

東京都町田市原町田6-21-14

松沢コーポ1F

町田駅より徒歩5分

営業時間

9:00~17:00

休業日

土曜日・日曜日・祝日