町田で相続専門税理士をお探しなら、

笹原税務会計事務所

〒194-0013 東京都町田市原町田6-21-14 松沢コーポ1F 町田駅より徒歩5分

お問合せフォーム

(24時間受付)

住宅取得等資金の贈与(贈与税の非課税)

今回は、「住宅取得等資金の贈与を受けた場合の贈与税の非課税」について、

まとめていきます。

この特例は、贈与税の非課税の特例になります。

なお、特例の適用にあたっては、申告期限内の贈与税申告が必要となります。

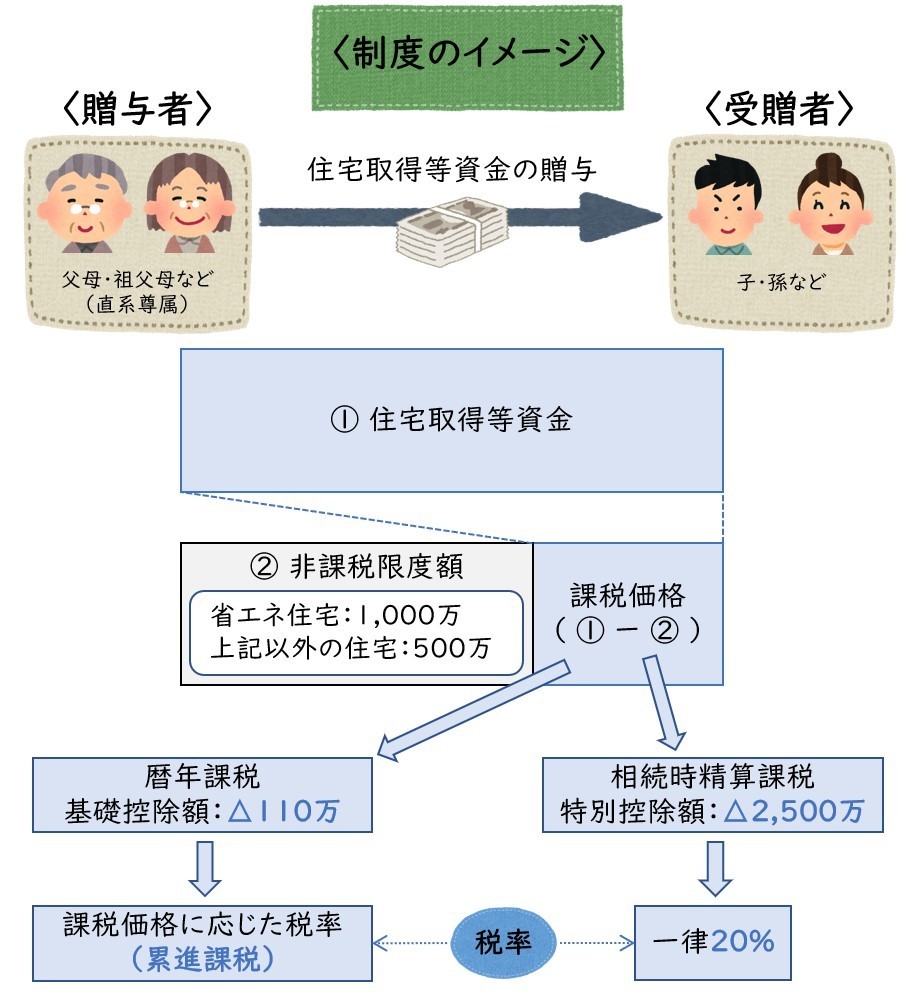

住宅取得等資金の贈与

「住宅取得等資金の贈与を受けた場合の贈与税の非課税」とは、

子供または孫の住宅を購入するための資金の贈与は、

条件を満たせば、一定金額(非課税金額)まで贈与税を課税しません。

という制度をいいます。

主な適用要件

ここでは、主な適用要件を確認していきます。

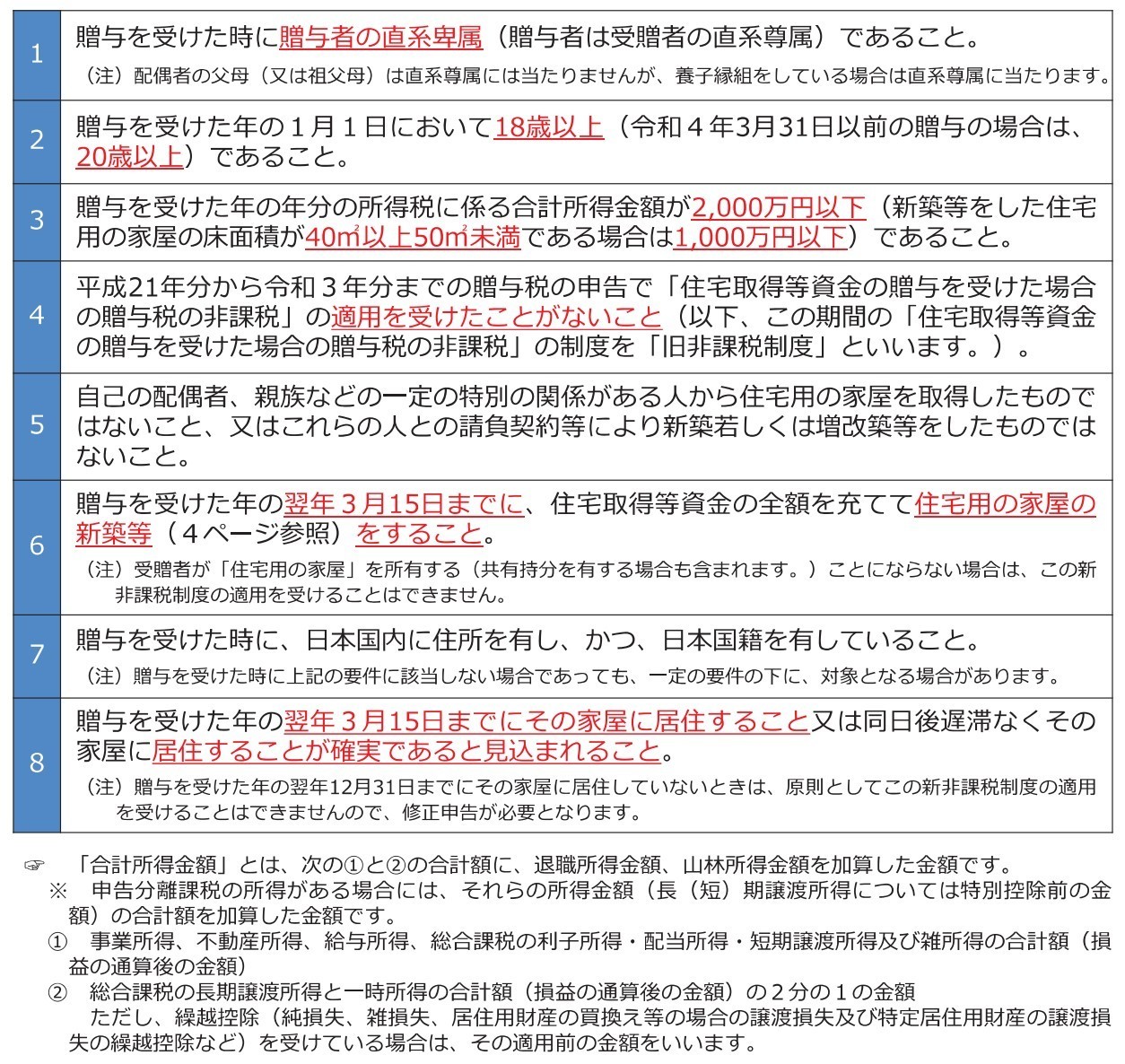

・受贈者等

出典:国税庁

<1>

- 「直系」とは、直接的に親子関係(上下)でつながっていることで、養子縁組をしている場合も含まれます。

- 「尊属」とは、自分より上の世代で、父母・祖父母などが該当します。

- 「卑属」とは、自分より下の世代で、子・孫などが該当します。

<2>

- 「民法改正」で、(令和4年)2022年4月1日から成年年齢が 20歳 → 18歳 に変わりました。

- 受贈者は、「成年」が要件になっています。

<3>

- 受贈者の要件を満たすためには、贈与年に所得制限があります。

<4>

- 過去(H21~R3)にこの特例の適用を受けたことがないこと。

<5>

- 「第三者」から家屋を取得したこと。

<6>

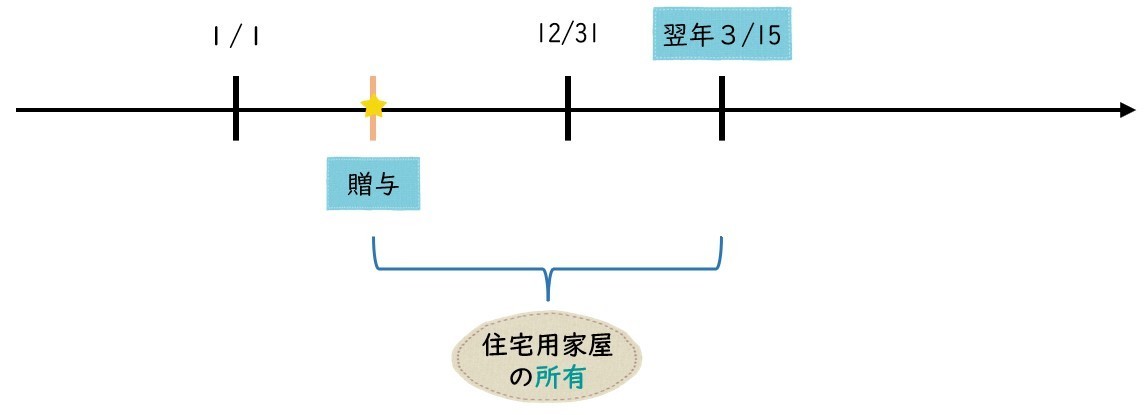

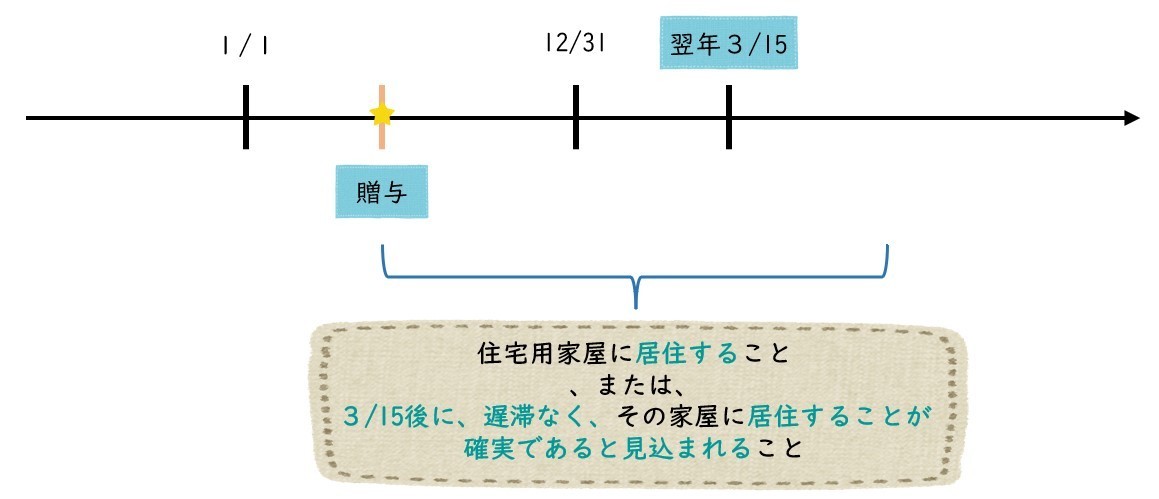

- 翌年の3月15日までに、「住宅用の家屋」を所有すること。

- 受贈者が、「住宅用の家屋」の所有すること。(共有持分を所有することも含む。)

原則は、贈与年の翌年3月15日までに、「新築等」を行うこととされています。

しかし、「新築」限定で、贈与年の翌年3月15日までに「未完成」であっても、

「新築の工事が完了に準ずる状態」であれば、この特例の適用を受けることができます。

具体的には、「屋根(骨組みを含む。)を有し、

土地に定着した建造物として認められるとき以後の状態」を指します。

なお、「この書類」は、工事請負建設業者に発行してもらい、

申告書類に添付して、提出を行います。

<7>

- 日本国内に「住所」を有し、かつ、「日本国籍」を有すること。

<8>

- 翌年3月15日までに家屋に居住すること または、同日後遅滞なく家屋に居住することが確実であると見込まれること。

・住宅用の家屋の新築、取得または増改築等

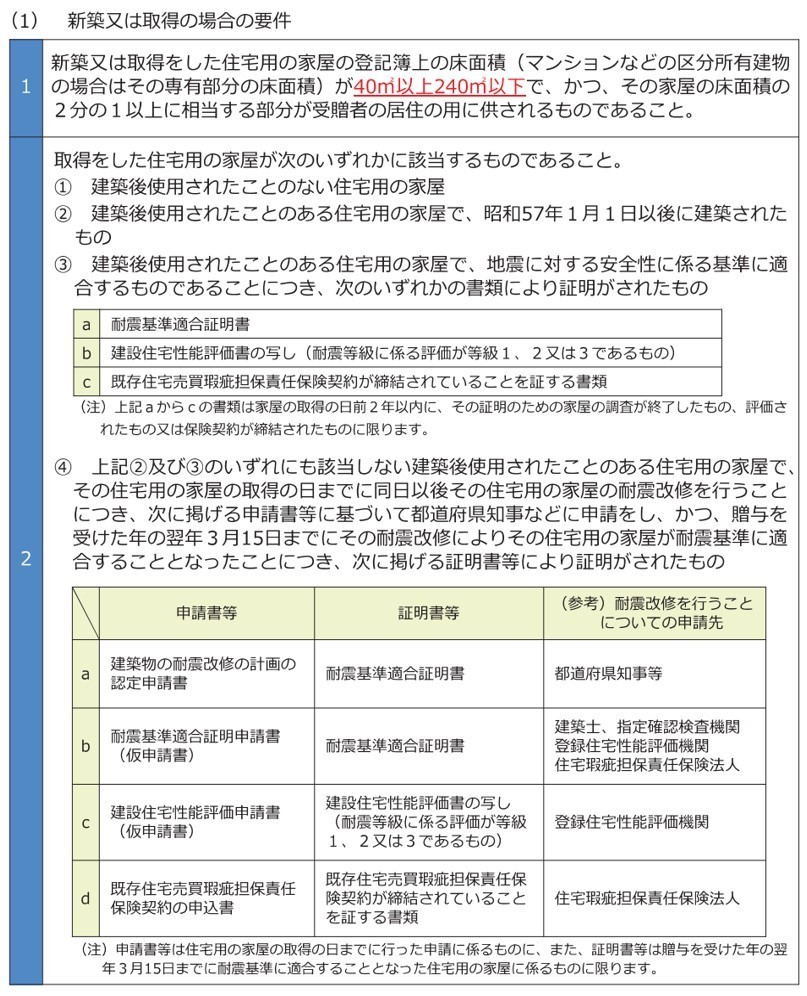

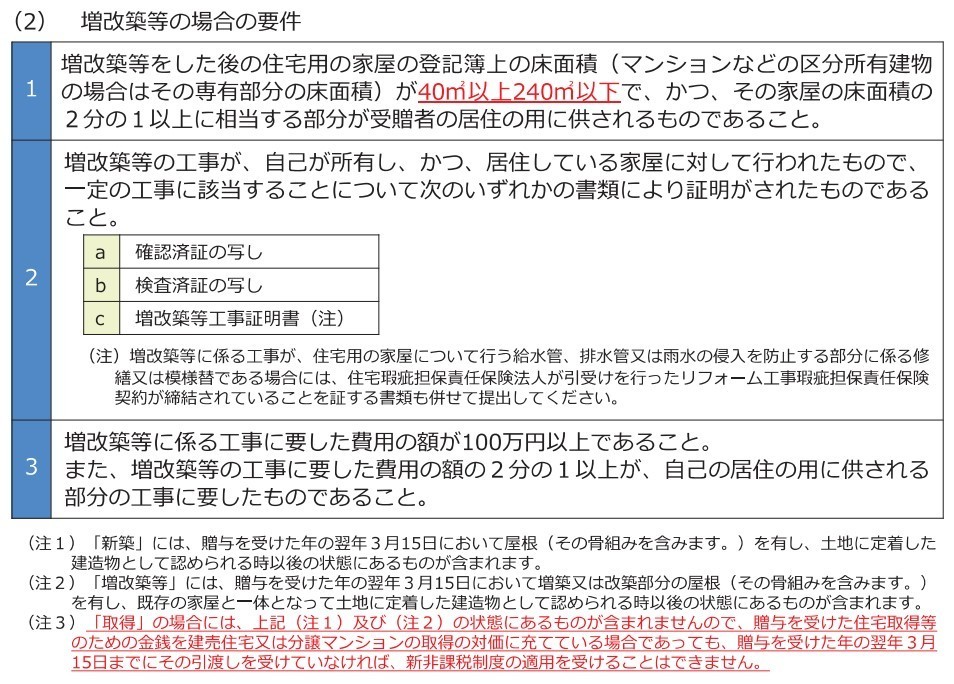

住宅用家屋の取得要件にあたっては、次の3つのパターンを想定しています。

- ① 新築(新築の戸建て住宅)

- ② 取得(分譲マンション・建売住宅)

- ③ 増改築等(工事)

細かい要件については、下記になります。

出典:国税庁

出典:国税庁

住宅取得等資金の全額を

「家屋」または「土地等」の取得対価に充てる必要があります。

たとえば、住宅取得等資金を「仲介手数料や家具等」に充てた場合は、

この特例の適用を受けることができません。

また、住宅取得等資金を「土地等のみ」の取得に充て、

「家屋」を配偶者など(受贈者以外の者)が取得する場合も

この特例の適用を受けることができません。

住宅取得等資金の全額を

「土地」の購入対価に充てることはできますが、

「家屋」を自己資金や住宅ローンで、

受贈者が「取得」しなければいけません。

(共有持分での「取得」もこの特例の適用を受けることができます。)

〈住宅取得等資金贈与で土地取得が可能な場合〉

- 住宅とともに取得する敷地

- 住宅の取得に先行する敷地

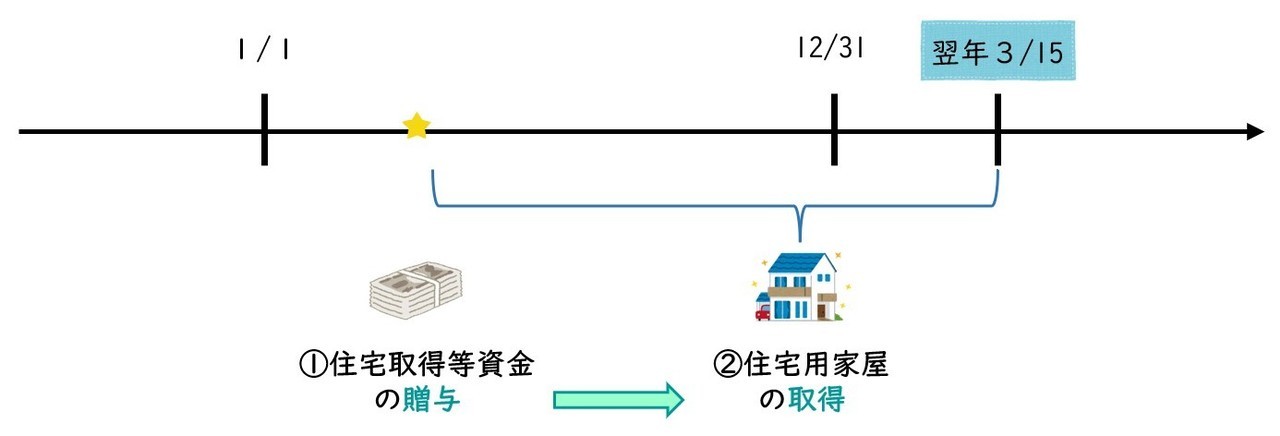

その他、住宅用の家屋の取得にあたって、注意すべき点は、

住宅取得等資金の贈与のタイミングです!

たとえば、自宅購入後に、

住宅取得等資金として贈与された金銭は、

この特例の適用を受けることができません。

必ず、住宅取得等資金の贈与 → 住宅用家屋の取得 の順番である必要があります。

・非課税限度額

- 省エネ等住宅:1,000万円

- 上記以外の住宅:500万円

令和4年1月1日から令和5年12月31日までの間に

行われた贈与の場合の「非課税限度額」となります。

なお、この特例は、有効期間が定められている時限立法であるため、

贈与した時期によって、非課税金額が変わってくる傾向にあります。

・省エネ等住宅

省エネ等基準(省エネ、耐震、バリアフリーについて、いずれかの一定基準)に

適合する住宅用の家屋をいいます。

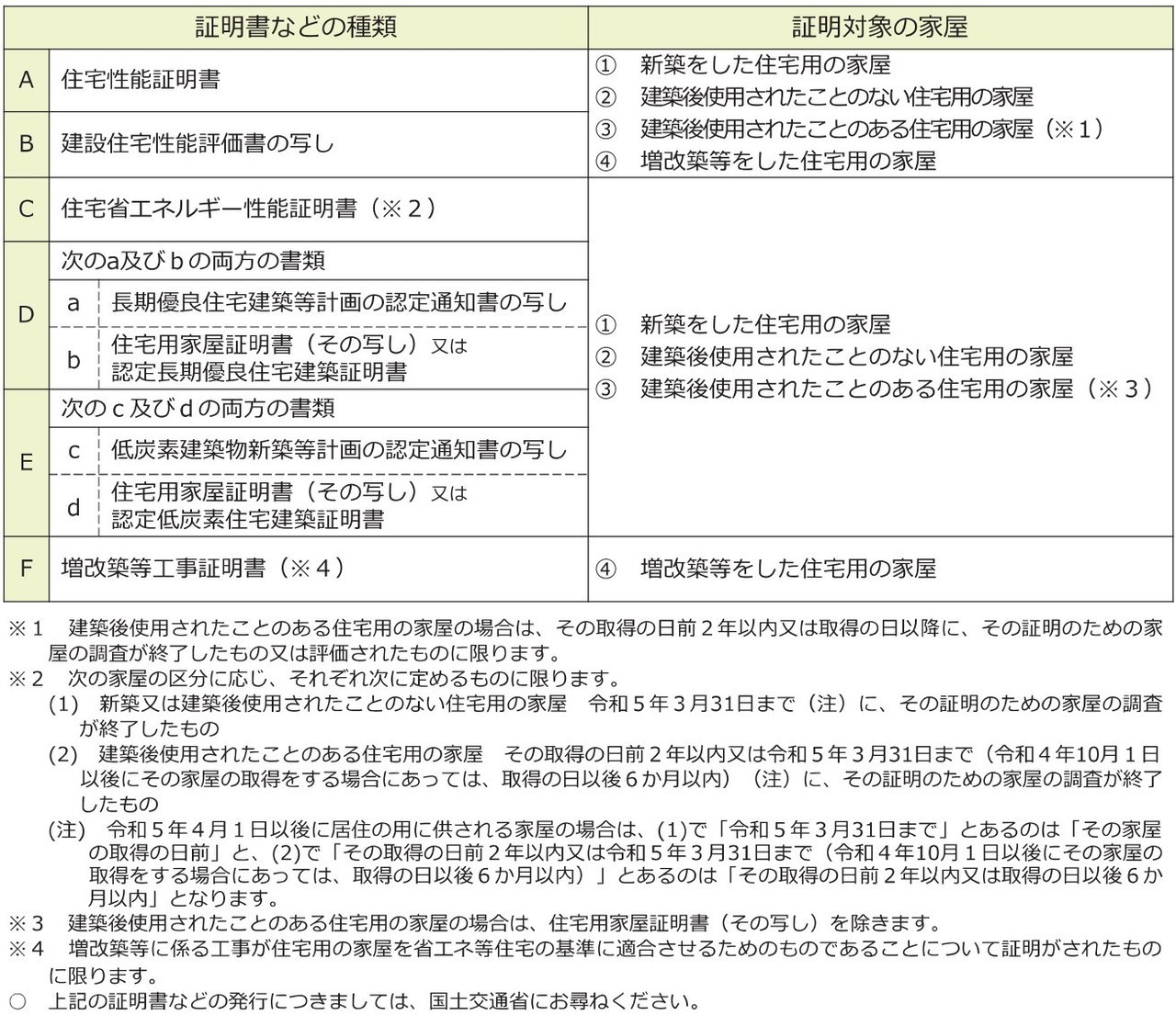

次の A から F のいずれかの証明書などを

贈与税の申告書に添付します。

出典:国税庁

取得した住宅用家屋が「新築」、「取得」、「増改築等」によって、

提出する証明書が変わってきます。

・申告手続き

この特例の適用を受けるためには、

贈与を受けた年の翌年2月1日から3月15日までの間に、

一定書類を添付して、

贈与税申告を行わなければいけません。

非課税の範囲内で、納税の必要が無くても、

申告期限までに必ず贈与税申告をしなければなりません。

申告期限から1日でも遅れた場合には、この特例の適用を受けることができません。

まとめ

今回は、「住宅取得等資金の贈与を受けた場合の贈与税の非課税」について、

まとめていきました。

通常の生前贈与だと、

相続財産へ戻され、

贈与が無かった取扱いをされるケース(3年以内の贈与財産の相続加算)がありますが、

「住宅取得等資金の贈与」は、

相続財産に戻されることなく、

大きな財産を生前贈与することができる贈与税の特例となっています。

ただし、注意しなければいけないのが、

「期限内申告」(翌年の3月15日まで)が要件されていることです。

その申告期限を1日でも過ぎてしまうと、この特例の適用を受けることができないので、

「期限内に申告!」は必ず徹底しましょう。

住宅取得等資金の贈与を検討している方は、

ぜひ「税理士」にご相談をお願い致します。

サイドメニュー

アクセス

住所

〒194-0013

東京都町田市原町田6-21-14

松沢コーポ1F

町田駅より徒歩5分

営業時間

9:00~17:00

休業日

土曜日・日曜日・祝日