町田で相続専門税理士をお探しなら、

笹原税務会計事務所

〒194-0013 東京都町田市原町田6-21-14 松沢コーポ1F 町田駅より徒歩5分

お問合せフォーム

(24時間受付)

「遺留分侵害額請求」の税金

今回は、「遺留分侵害額請求」の“税金”について、まとめていきます。

なお、過去の記事で、「遺留分」「遺留分の請求」「侵害額請求の計算」

について、まとめた記事がありますので、

おさらいしたい方は、こちらをご覧ください。↓↓

「減殺請求」の問題点

「遺留分減殺請求」の問題点は次のように考えられていました。

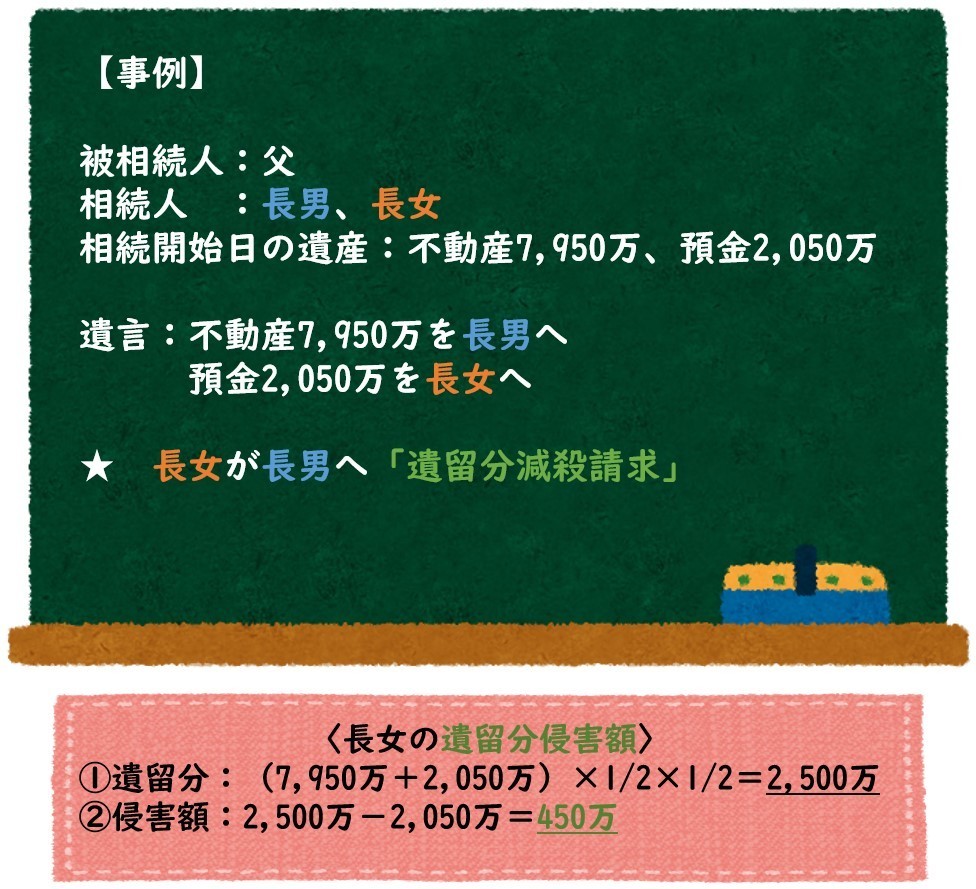

【事例】を使って、「遺留分減殺請求」の問題点を確認していきます。

長女の遺留分が侵害された部分は、450万となります。

「遺留分減殺額請求」は、「物」を返還する形になりますので、

遺言でもらいすぎ状態になった不動産を一部返還(共有化)し、

「物」の返還を行います。

① 不動産が共有化され、(「長男」と「長女」の共有)

② その不動産の共有割合も複雑化されます。

(長男:7,500/7,950、長女:450/7,950)

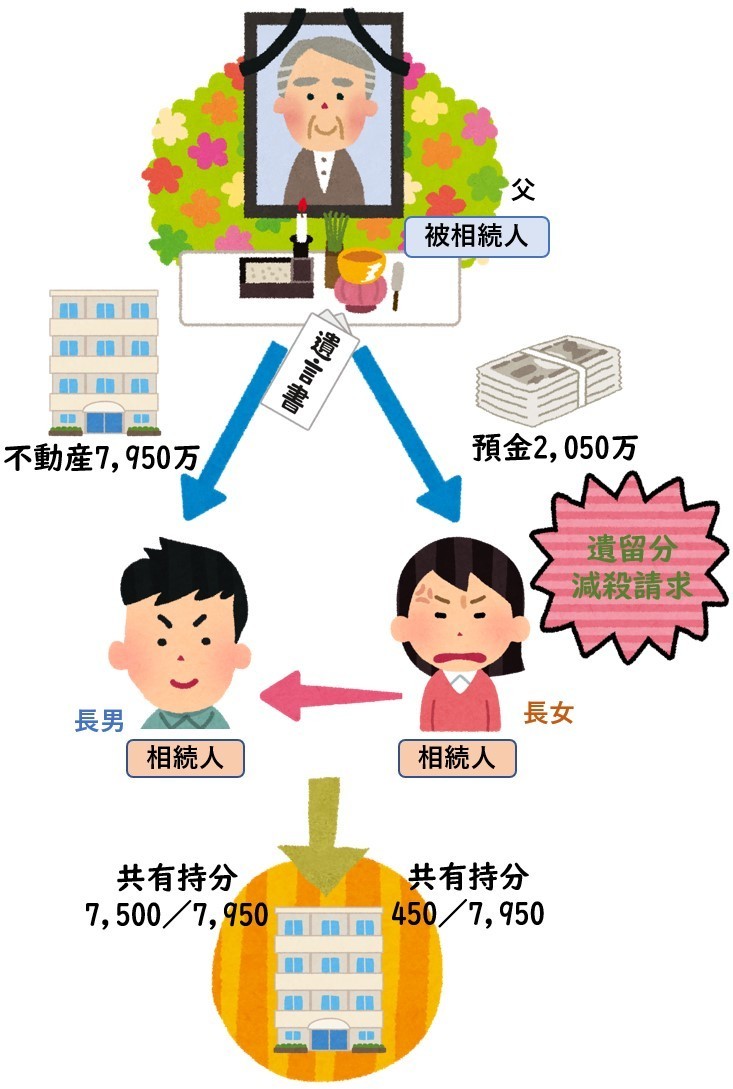

※この不動産の共有化(遺留分減殺請求)は、

あくまでも「相続」の範疇で、

譲渡所得は発生しません。

また、共有化される「物」が、

事業を承継するはずの「株式」であった場合は、

後継者は、「会社の意思決定」を行うことが出来ず、

事業承継に重大な支障をきたします。

「減殺請求」→「侵害額請求」への改正

改正前の「遺留分減殺請求」は、上記の問題点(不動産や株式が共有化する)がありました。

そもそも遺留分請求を行うぐらいですから、

当事者間の仲は悪く、

そのうえ、不動産や株式を共有で持たなければいけないので、

さらなる問題が後に起こることは容易に想像できます。

「減殺請求」→「侵害額請求」へと改正があり、

遺留分請求での精算方法が、「物」→「金銭」へと変わりました。

精算方法が「物」から「金銭」へ変わったことで、

不動産や株式が「共有化」される問題は解消されました。

しかし、この改正により新たな問題点が生まれました。

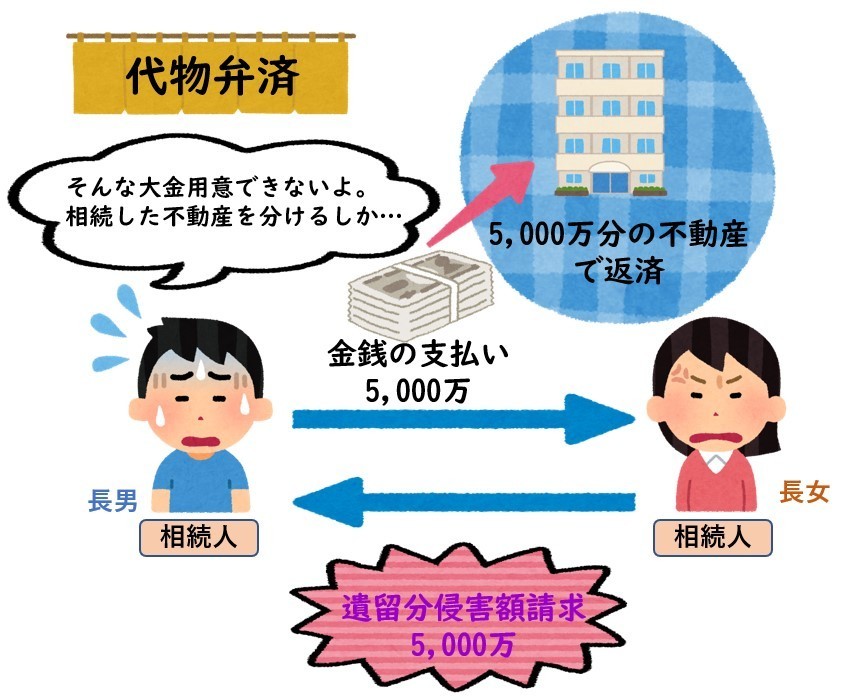

それは、精算が「金銭」で出来ないと、税金がかかってしまうということです。

遺留分請求の精算は「金銭」となりましたが、

「お金」を用意できないケースは、

両者の合意があれば、

「物」で精算することも認められています。

この「物」(不動産や株式など)で精算した場合に、

譲渡税(所得税や住民税)がかかってきます。

「えっ?税金かかるのー?」と疑問に思われた方も多いと思います。

次の章で、この取引の税務の考え方をまとめていきます。↓

「遺留分侵害額請求」の税金

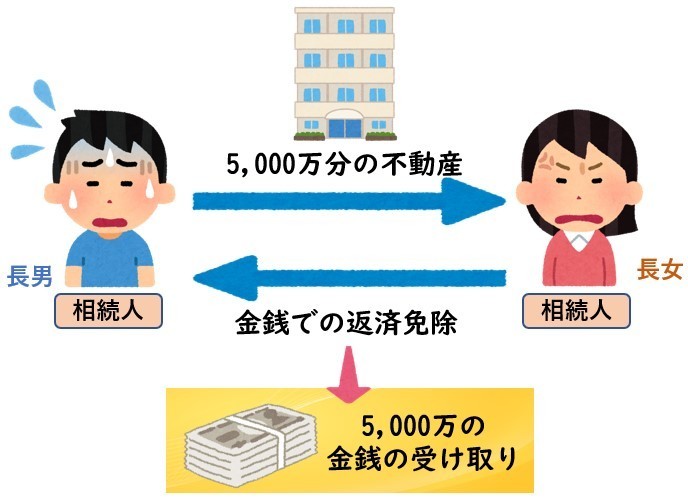

「遺留分侵害額請求」の精算を「金銭」ではなく「物」で行った場合は、

譲渡税(所得税や住民税)がかかってきます。

本来「金銭」で精算すべきところを「物」で精算したので、

この「物」で精算するところが、

「代物弁済」という取引に該当してきます。

この「代物弁済」は、資産の移転取引にあたり、

「不動産譲渡」と同じ行為に当たります。

「不動産譲渡」に焦点を当てると次のようになります。

つまり、「不動産」を売却したのと同じ、と考えられるのです。

その「不動産売却」に売却益があれば、

譲渡税(所得税と住民税)がかかってきます。

なお、「譲渡税の計算」を確認したい方は、

下記のリンクで確認してみてください。

まとめ

今回は、「遺留分侵害額請求の税金」についてまとめました。

「減殺請求」は遺産の共有化、共有割合の複雑化の問題点があり、

「減殺請求」→「侵害額請求」へ改正されました。

「侵害額請求」で現物精算すると譲渡税が発生してしまうので、注意が必要です。

なお、「遺留分侵害額請求」について、

もっと細かく知りたい!揉めてしまった!という方は、

法務のプロフェッショナルである弁護士に相談されることを、

強くおススメします!!

サイドメニュー

アクセス

住所

〒194-0013

東京都町田市原町田6-21-14

松沢コーポ1F

町田駅より徒歩5分

営業時間

9:00~17:00

休業日

土曜日・日曜日・祝日