町田で相続専門税理士をお探しなら、

笹原税務会計事務所

〒194-0013 東京都町田市原町田6-21-14 松沢コーポ1F 町田駅より徒歩5分

お問合せフォーム

(24時間受付)

相続放棄

相続で、相続人は、被相続人の財産のほかに、債務(借金)も承継します。

ケースによっては相続人に不利益をもたらすため、

相続人には自らの意志で相続しないことを選択する自由が認められています。

これを「相続放棄」といいます。

相続放棄は、自分が相続人であることを知った日から3か月以内に家庭裁判所で申請を行わなければいけません。

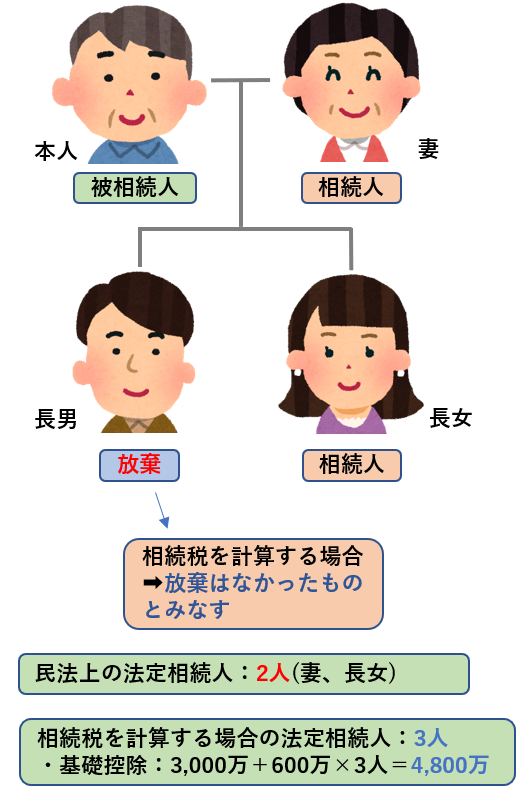

「民法上の法定相続人」と「相続税を計算する場合の法定相続人」

の取り扱いが異なります。

★民法上は、初めから相続人でなかったものとみなされます。

★相続税を計算する場合は、相続放棄がなかったものとして計算されます。

具体的にみていきましょう!

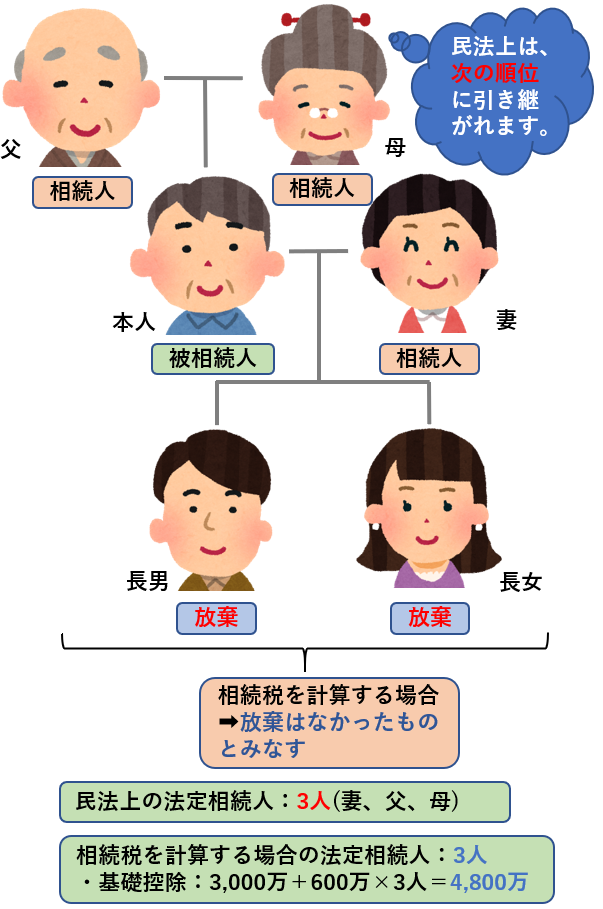

放棄②(民法上の法定相続人が次の順位に移る場合)

放棄①は、「長男」のみが放棄で、

第1順位の法定相続人は「長女」のみとなります。

放棄②は、第1順位の法定相続人(長男、長女)の放棄になるので、

第2順位(父、母)が法定相続人となります。

なお、相続税の計算上は、放棄がなかったものとみなして計算を行うので、

「基礎控除」などの金額は、同じになります。

相続欠格 、 相続廃除

相続欠格とは、

相続人になる権利が剥奪されるほどの

非行をした場合をいいます。

例えば、被相続人を殺害したり、

遺言書を偽造した相続人がいた場合などです。

その相続人は欠格事由に該当し、相続権はなくなります。

相続廃除とは、

相続人から虐待されたり、

重大な侮辱を受けたりしたときなど、

その相続人が非行したときに、

被相続人の請求に基づいて家庭裁判所が審判で

その非行をした相続人の相続権を剥奪することをいいます。

なお、「生前」か「遺言書」でしか

相続廃除の手続きを行うことができません。

「欠格」や「廃除」があった場合には、

その相続権を失った人の子が

代襲相続人として相続をすることができます。

まとめ

今回は、「相続放棄」、「相続欠格」「相続廃除」について、まとめました。

なお、「相続放棄」については、

「民法上の法定相続人」と「相続税を計算する場合の法定相続人」

の取り扱いが異なりますので、留意が必要です。

サイドメニュー

アクセス

住所

〒194-0013

東京都町田市原町田6-21-14

松沢コーポ1F

町田駅より徒歩5分

営業時間

9:00~17:00

休業日

土曜日・日曜日・祝日