町田で相続専門税理士をお探しなら、

笹原税務会計事務所

〒194-0013 東京都町田市原町田6-21-14 松沢コーポ1F 町田駅より徒歩5分

お問合せフォーム

(24時間受付)

不動産を売却した時の税金は?

今回は、不動産を売却した時の税金について、まとめていきます♪

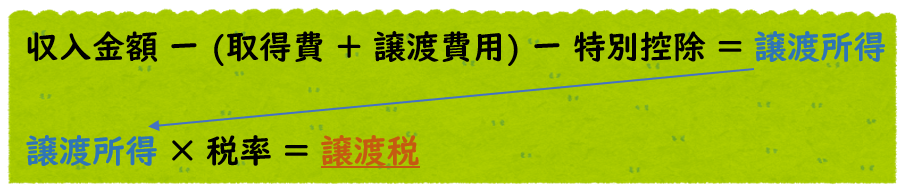

不動産を売却した時にかかる税金は、所得税と住民税があります。

まとめて「譲渡税」と呼ばれることが多いです。

また、不動産を売却した時に、儲けが出た場合(利益)は税金が課税され、

儲けが出なかった場合(損失)は税金はかかりません。

不動産を売却した時の計算方法

項目ごと分解して、みていきます。

【収入金額】

・譲渡収入

・固定資産税の清算金

→売却をした年の固定資産税の納税義務は、「売主」にあります。

買主から受け取った部分は、「収入金額」に含めます!

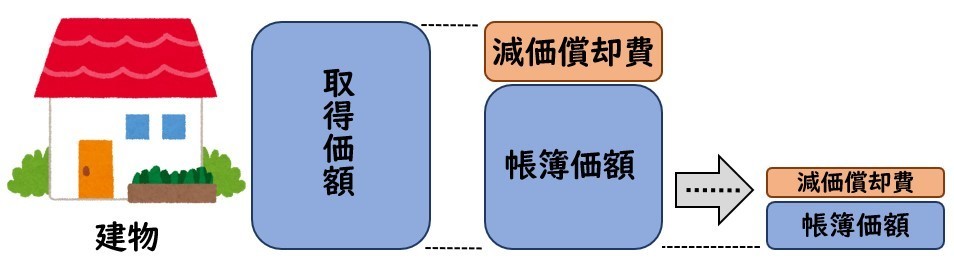

【取得費】

取得費には、土地や建物を購入したときの

・購入代金

・建築代金(※減価償却費相当額を控除した金額)

・購入手数料など

を含みます。

※たとえば、「建物」は長期にわたって使用していく資産です。

そのため、時間の経過とともに価値が減少(費用化)していく性質があります。

この考え方を「減価償却」といいます。

なお、「取得費が不明の場合」は、収入金額の5%を「取得費」とすることができます。

→概算取得費5%

また、相続した不動産を売却した場合で、支払った相続税の一部を「取得費」に加算する特例があります。

→取得費加算の特例(亡くなった日から3年10ヶ月以内の売却)

【譲渡費用】

土地や建物を売るために、直接かかった費用を指します。

代表的な費用は、以下のようなものがあります。

・売却するために支払った仲介手数料

・売主が負担した印紙代

・土地を売却するために要した測量代

→測量をしてから売却までに期間が空いてしまうと、「譲渡費用」が否認される可能性があります。

・土地を売却するために要した建物の取壊費用

→取り壊してから売却までに期間が空いてしまうと、「譲渡費用」が否認される可能性があります。

【特別控除】

- 居住用財産の3,000万円控除(自宅)

- 空き家の3,000万円控除(相続した物件)

- 収用の5,000万円控除

など、それぞれ一定要件を満たすと、

「譲渡所得」から「特別控除」をマイナスします。

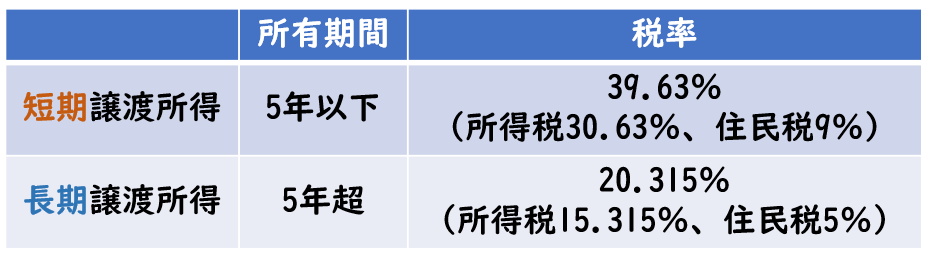

【税率】

給与所得(サラリーマンの給与や賞与)や事業所得(個人事業主の所得)は、

所得に応じて税金が課せられる累進税率(15%~55%)の方式をとっています。

一方、不動産売却にかかる譲渡所得は、以下のような区分で一定の税率が課せられます。

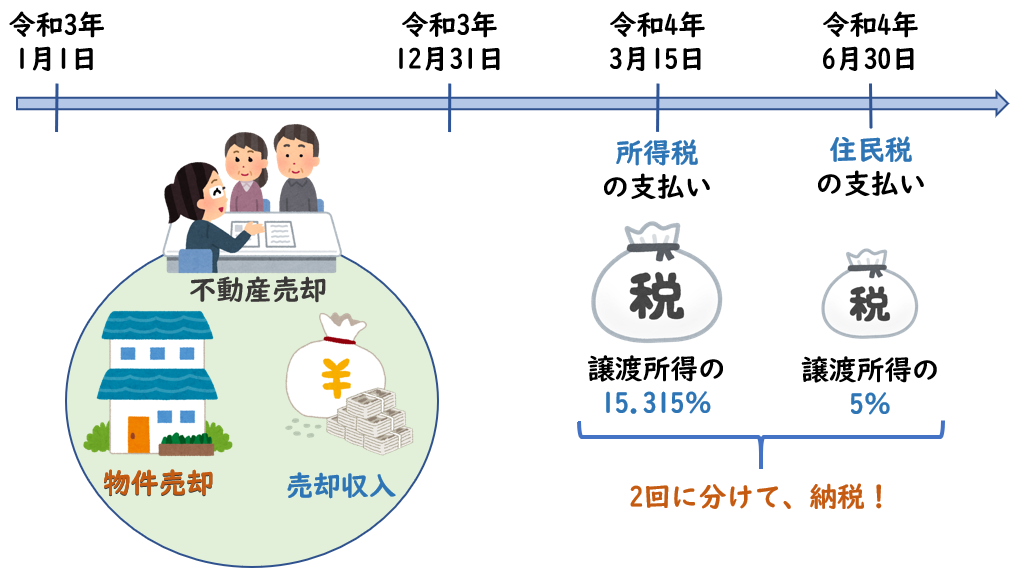

所得税と住民税の支払うタイミングに注意!

不動産売却をした年の翌年3月15日までに「所得税の確定申告」と「所得税の納税」を行います。

住民税の確定申告は不要で、役所が「所得税の確定申告」をベースに住民税の計算を行います。そして、住民税の納税は、3か月後の6月からとなります。

「2回に分けて、納税!」となっています。

確定申告が終わって、しばらくした時の「6月の住民税」の支払いが残っていることを頭の片隅に入れておきましょう!

まとめ

「購入した時の金額」と「売却した時の金額」を比べて、

利益がでているなら税金がかかりますが、

損失がでているなら税金はかかりません。

減価償却の金額次第で、利益がでるのか、損失がでるのか、

微妙な場合は、慎重に判断をする必要があると思います。

そんな場合は、税理士に相談をすることをおススメします♪

サイドメニュー

アクセス

住所

〒194-0013

東京都町田市原町田6-21-14

松沢コーポ1F

町田駅より徒歩5分

営業時間

9:00~17:00

休業日

土曜日・日曜日・祝日