町田で相続専門税理士をお探しなら、

笹原税務会計事務所

〒194-0013 東京都町田市原町田6-21-14 松沢コーポ1F 町田駅より徒歩5分

お問合せフォーム

(24時間受付)

取得費加算:相続した不動産を売却した時に使える特例!

不動産の売却は、やり方によっては、支払う税金が何千万円も変わってきます。

自宅の売却や相続した不動産の売却など、条件によって、

「譲渡所得の特例」を適用することが出来ます。

今回は、「取得費加算の特例」の内容や趣旨について、まとめていきます!

なお、「取得費加算の特例」のポイントについては、別の記事でまとめています。

ご参照ください。

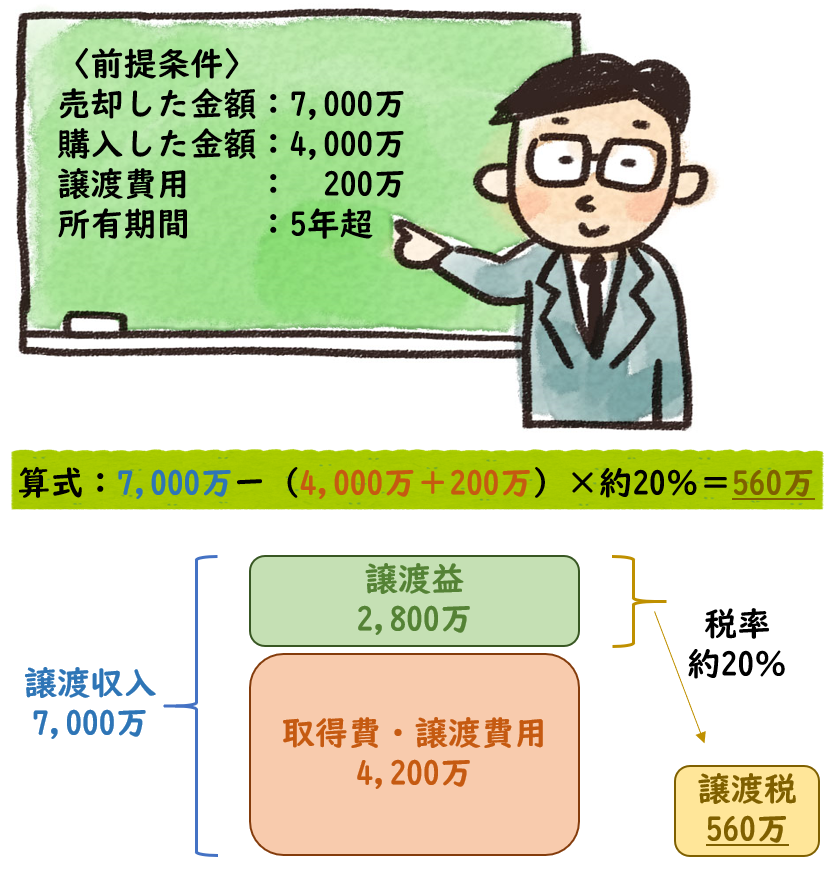

そもそも、不動産を売却した時の税金の計算は?

不動産を売却したときは、

所得税と住民税がかかります。

この2つの税金は、

いずれも、不動産売却から儲けが出たとき(利益)にしか、

税金はかかりません。

詳細は、過去の記事の「譲渡税の計算」で確認ください。

今回は、具体例もあわせて確認していきましょう♪

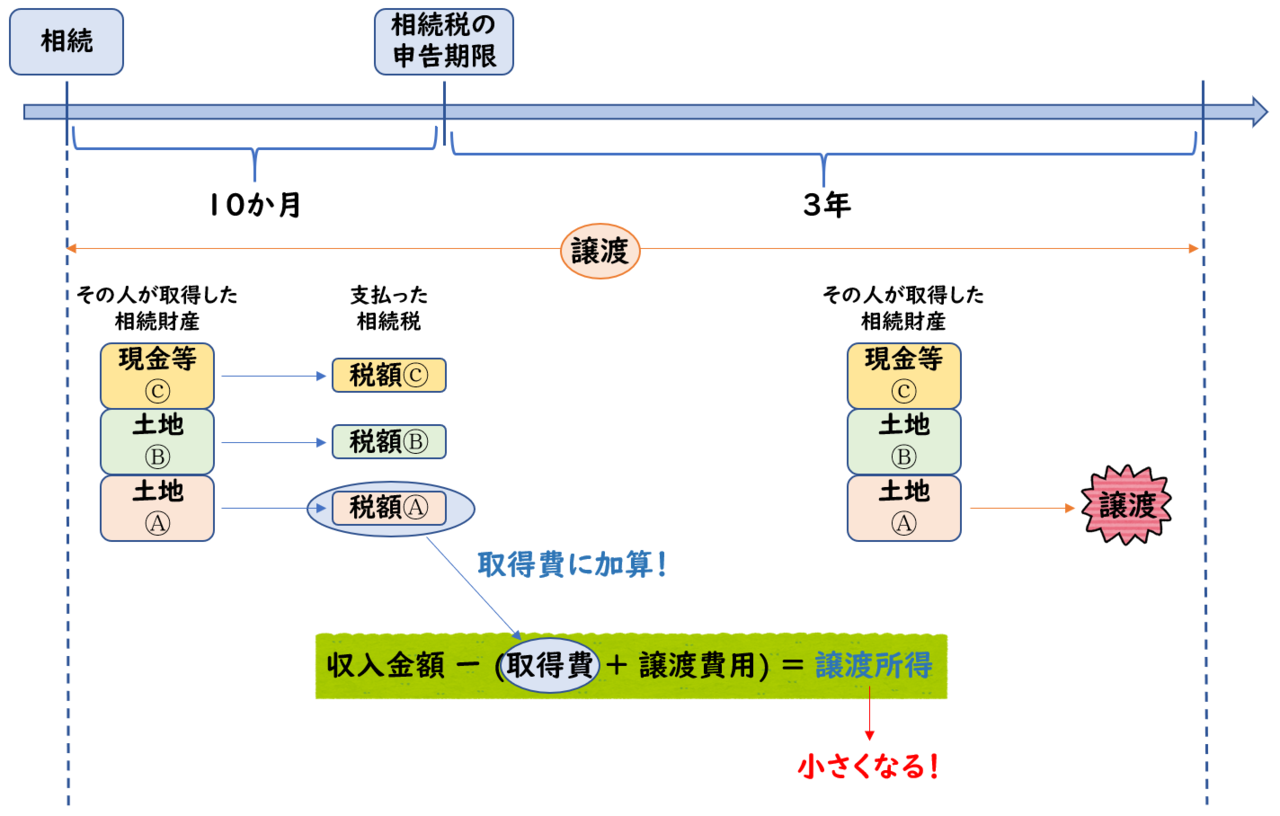

取得費加算の特例

「取得費加算の特例」とは、

相続により取得した財産を、

亡くなってから3年10か月以内に売却をした場合に、

「支払った相続税の一部」を取得費(不動産を購入した時の金額)に加算できる

特例です。

「支払った相続税の一部」とは、

売却をした不動産に対応する相続税が該当します。

取得費が増えれば、

譲渡所得(儲け)が減り、

譲渡税(所得税、住民税)も減少します。

これは、相続税を支払うために、相続した財産を譲渡するケースが多く存在することが背景にあります。

「相続税」の納付は、原則現金で支払います。

「相続税」と「所得税、住民税」は、

税体系が異なり、原則連動するものではありません。

しかし、相続税の支払いに続き、所得税、住民税の支払いが続くと、

短期間に二重の税金を納めなければなりません。

これでは納税者の負担が増えてしまいますので、

その負担を緩和するために、

「取得費加算の特例」が設けられています。

まとめ

「取得費加算の特例」とは、

相続により取得した財産を、

亡くなってから3年10か月以内に売却をした場合に、

「支払った相続税の一部」を取得費(不動産を購入した時の金額)に加算できる

特例です。

どの方法を選択するのがベストなのかは、

それぞれの相続で、置かれている状況・環境から変わってきます。

「取得費加算の特例」の適用にあたっては、その都度の要件確認をおススメします!

サイドメニュー

アクセス

住所

〒194-0013

東京都町田市原町田6-21-14

松沢コーポ1F

町田駅より徒歩5分

営業時間

9:00~17:00

休業日

土曜日・日曜日・祝日