町田で相続専門税理士をお探しなら、

笹原税務会計事務所

〒194-0013 東京都町田市原町田6-21-14 松沢コーポ1F 町田駅より徒歩5分

お問合せフォーム

(24時間受付)

相続時精算課税制度

今回は、「相続時精算課税制度」の概要について、まとめていきます。

相続時精算課税とは?

「相続時精算課税」とは、

2,500万までの生前贈与は、非課税(贈与税)とし、

その生前贈与は、相続の時に、相続財産として、相続税を課税します

という制度です。

【具体例】で確認していきましょう。

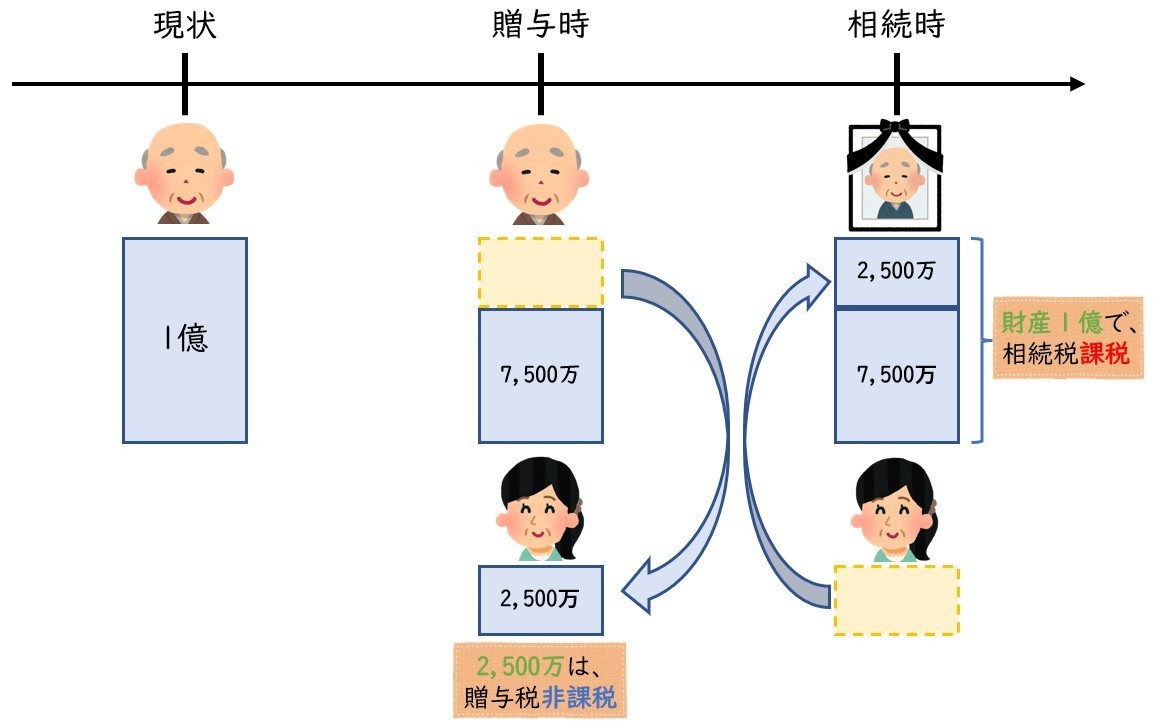

【現状】

「父」の財産が1億円あります。

【贈与時】

「相続時精算課税」を適用し、「父」から「娘」へ 2,500万円 の贈与を行いました。

この場合、「娘」の贈与税は非課税となります。

【相続時】

「父」の相続が発生すると、

2,500万円の贈与財産は、相続財産とみなし、財産1億円で相続税が課税されます。

適用要件

・適用対象者

- 贈与者:60歳以上の父母 または 祖父母

- 受贈者:20歳以上の直系卑属である推定相続人 または 孫

・非課税枠、税率、基礎控除

- 非課税枠:2,500万

- 税率 :2,500万を超えた部分に対して、一律20%

- 基礎控除:110万(毎年) (令和6年1月1日以後の贈与より適用)

・申告手続き

- 「相続時精算課税選択届出書」

精算課税による贈与を受けた最初の年の翌年2月1日から3月15日までの間(贈与税申告の提出期間)に、所轄税務署に提出する必要があります。

- 「戸籍謄本」などの一定書類

受贈者(子や孫)や贈与者(祖父母や父母)が、精算課税を適用できる要件を満たすかどうかを判定するため、戸籍謄本などの添付が必要となります。

まとめ

今回は、「相続時精算課税制度」の概要について、まとめていきました。

「相続時精算課税」は、

生前贈与にかかる贈与税を非課税(2,500万まで)とする一方で、

その生前贈与は、相続時に課税する

という制度になっています。

一旦、「相続時精算課税制度」を選択すると、

これまでの「暦年課税制度」(毎年の110万の非課税)を選択することはできません。

「相続時精算課税制度」の適用を考えている方は、

今一度、どういった目的で精算課税を適用するのかを「再確認」することが重要だと思います。

また、贈与税の特例になるので、税理士に相談してみるのも良いと思います!

サイドメニュー

アクセス

住所

〒194-0013

東京都町田市原町田6-21-14

松沢コーポ1F

町田駅より徒歩5分

営業時間

9:00~17:00

休業日

土曜日・日曜日・祝日