町田で相続専門税理士をお探しなら、

笹原税務会計事務所

〒194-0013 東京都町田市原町田6-21-14 松沢コーポ1F 町田駅より徒歩5分

お問合せフォーム

(24時間受付)

「配偶者居住権」の税金

今回は、「配偶者居住権」の“税金”について、まとめていきます。

なお、「配偶者居住権」のその他の記事は、下記リンクを参照ください。

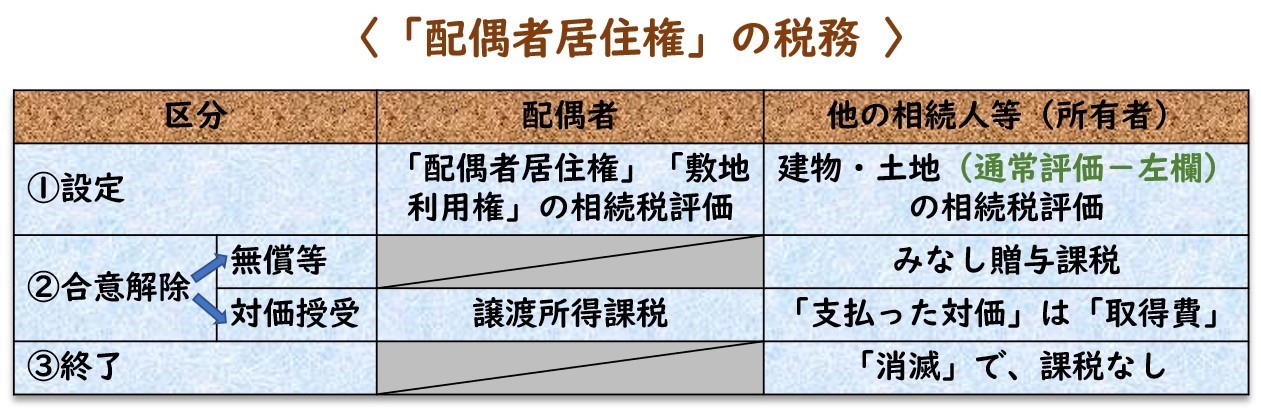

「配偶者居住権」の税務

「配偶者居住権」の税務は、

①設定の時、②合意解除の時、③終了の時

の大きく3つの時点に分類されます。

① 設定

「配偶者居住権」の設定時は、相続税評価を行い、相続税申告で使用します。

・配偶者

→ (建物)「配偶者居住権」、(土地)「敷地利用権」

・他の相続人等(所有者)

→ (建物)「通常評価 ー 配偶者居住権」、(土地)「通常評価 ー 敷地利用権」

② 合意解除

「配偶者居住権」の合意解除時は、

「配偶者居住権」の存続期間満了前の消滅にあたるため、

「贈与税」や「譲渡税」が課税されます。

「配偶者居住権」の代表的な消滅事由を、下記6つあげます。

〈「配偶者居住権」の消滅事由 〉

- ① 配偶者の死亡

- ② 存続期間の満了

- ③ 居住建物全部滅失等により、使用・収益が不能となった場合

- ④「用法遵守義務」や「善管注意義務」などに違反した場合において、居住建物の所有者による消滅請求

- ⑤ 配偶者が「配偶者居住権」を放棄

- ⑥ 配偶者と建物所有者間での消滅の合意

上記消滅事由のうち、

①~③ の理由により消滅した場合には、

贈与税(①の場合は、相続税)は、かかりません。

④~⑥ の理由により消滅した場合には、

「贈与税」や「譲渡税」が課税されます。

対価の支払い(収受)の有無で、税務の取扱いが異なります。

〈 対価の支払い(収受)の有無 〉

- 無償等

- 対価授受

・無償等

「無償等」とは、

無償のケース、

及び、

著しく低い対価の支払いのケース

を指します。

この場合は、「贈与税」が課税されます。

・対価授受

「配偶者居住権」は、譲渡不可の権利です。

しかし、配偶者が、「配偶者居住権」を放棄(消滅)して、

その対価を取得した場合は、

「資産の譲渡」に該当し、譲渡所得の課税対象になります。

なお、この場合の「配偶者居住権」の消滅は、総合課税の譲渡所得の対象となり、

居住用財産を譲渡した場合の3,000万の特別控除の特例などの適用が出来ません。

③ 終了

「配偶者居住権」の存続期間を “終身” にした場合における配偶者の相続開始のケース、

または、

「配偶者居住権」の存続期間を “有期” にした場合における期間満了のケースなど

が該当します。

この場合、「配偶者居住権」は消滅しますが、「相続税」や「贈与税」の課税関係は生じません。

つまり、「配偶者居住権」の終了時は、税金は課税されません。

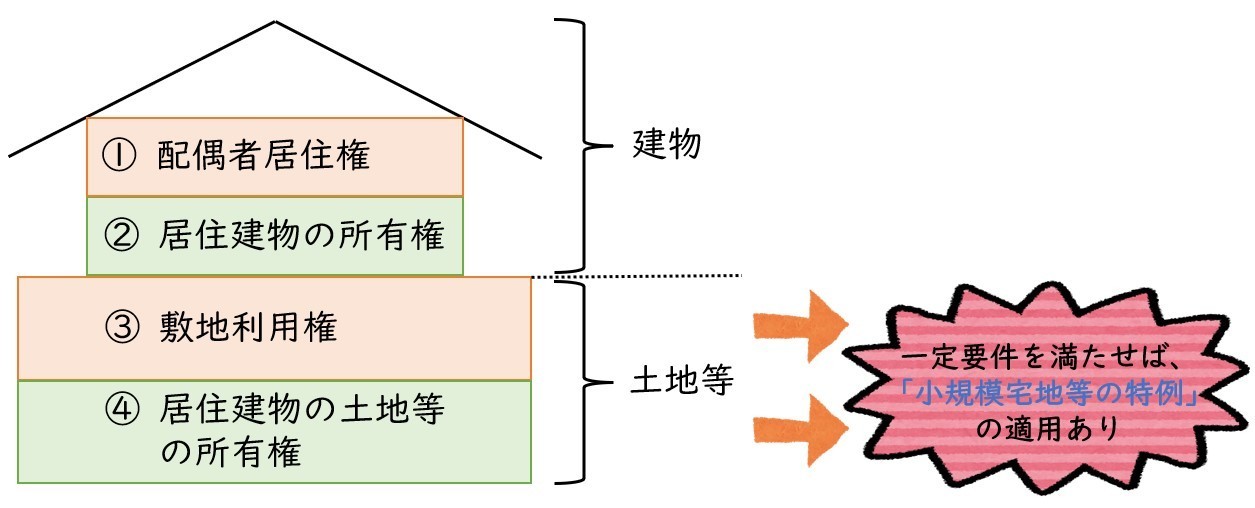

「配偶者居住権」と「小規模宅地等の特例」

「配偶者居住権」は建物の権利になるので、

「小規模宅地等の特例」は適用できません。

しかし、「配偶者居住権」が設定されたときの

「敷地利用権」や「居住建物の土地等の所有権」については、

それぞれの取得者が、一定要件を満たせば、

「小規模宅地等の特例」の適用はできます。

まとめ

今回は、「配偶者居住権」の“税金”について、まとめていきました。

なお、「配偶者居住権」について、もっと細かく知りたい!という方は、

法務に関しては、司法書士、弁護士に、

税務に関しては、税理士に、

ご相談ください!

サイドメニュー

アクセス

住所

〒194-0013

東京都町田市原町田6-21-14

松沢コーポ1F

町田駅より徒歩5分

営業時間

9:00~17:00

休業日

土曜日・日曜日・祝日