町田で相続専門税理士をお探しなら、

笹原税務会計事務所

〒194-0013 東京都町田市原町田6-21-14 松沢コーポ1F 町田駅より徒歩5分

お問合せフォーム

(24時間受付)

「配偶者居住権」の個別論点

今回は、「配偶者居住権」の“個別論点の取扱い”について、まとめていきます。

なお以前に、「配偶者居住権」についてまとめた記事がありますので、

おさらいしたい方は、こちらをご覧ください。↓↓

なお、「配偶者居住権」のその他の記事は、下記リンクを参照ください。

「配偶者居住権」の個別論点の取扱い

- ①賃貸併用住宅

- ②店舗併用住宅(使用貸借)

- ③共有不動産(建物・土地)

- ④「配偶者」が入院中または、老人ホームに入居している場合

- ⑤管理費、固都税の負担は?

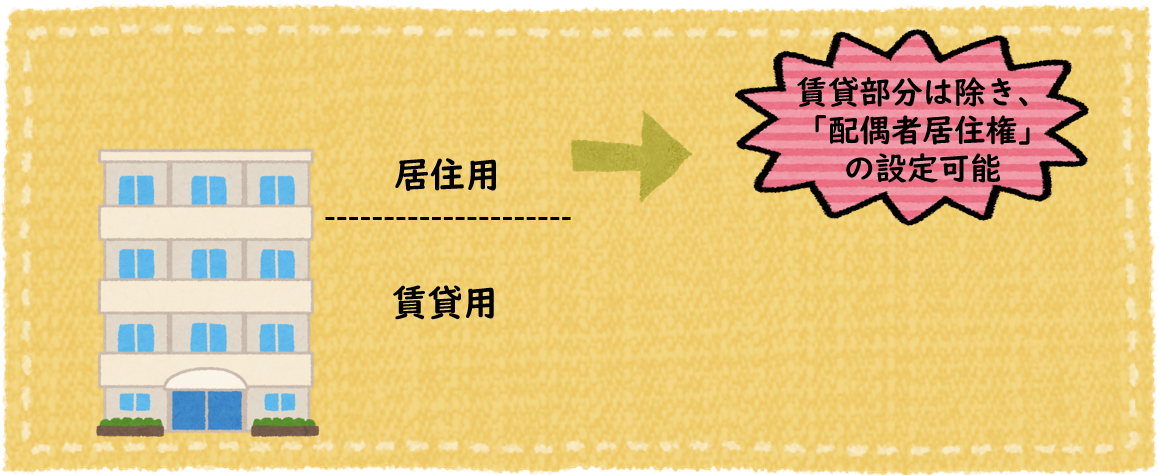

① 賃貸併用住宅

賃貸併用住宅に、「配偶者居住権」を設定できます。

ただし、相続開始時で賃貸している部分については、「配偶者居住権」の設定はできません。

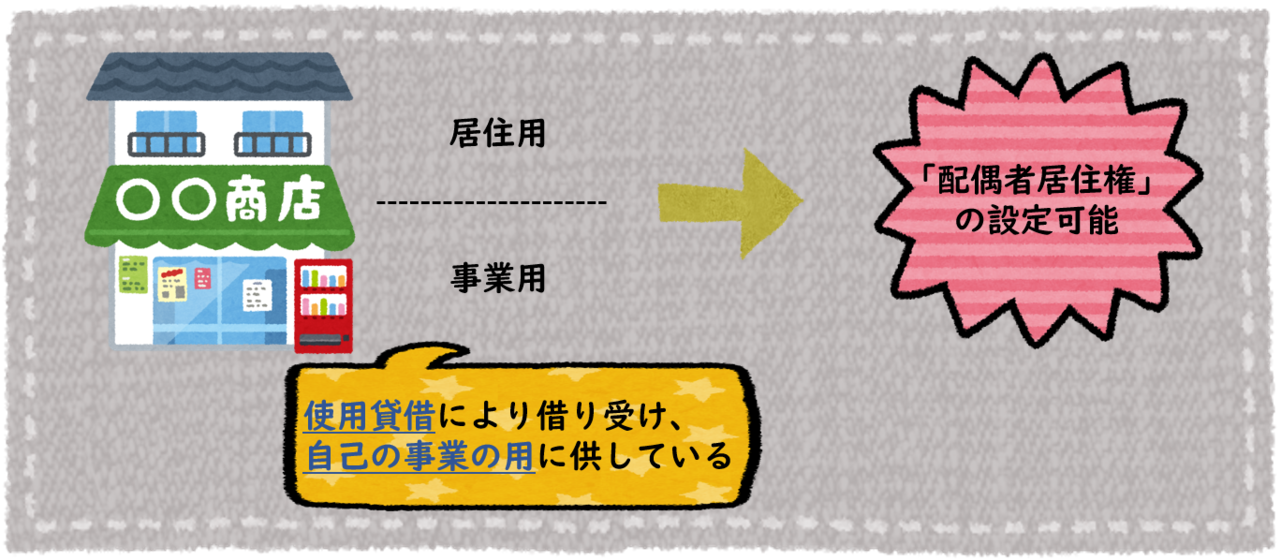

② 店舗併用住宅(使用貸借)

店舗併用住宅(使用貸借)に、「配偶者居住権」を設定できます。

賃借権等の権利が発生していないため、店舗部分であっても、「配偶者居住権」を設定できます。

なお、「配偶者居住権」の成立要件は、

「配偶者」が、建物(被相続人所有)に相続開始の時に居住していたこと

となっており、

「配偶者」がその建物の全部を居住の用に供することとされていません。

また、「配偶者居住権」等の評価額の計算式で除かれる「賃貸の用に供されている部分」には、

使用貸借により貸し付けられていた部分が含まれません。

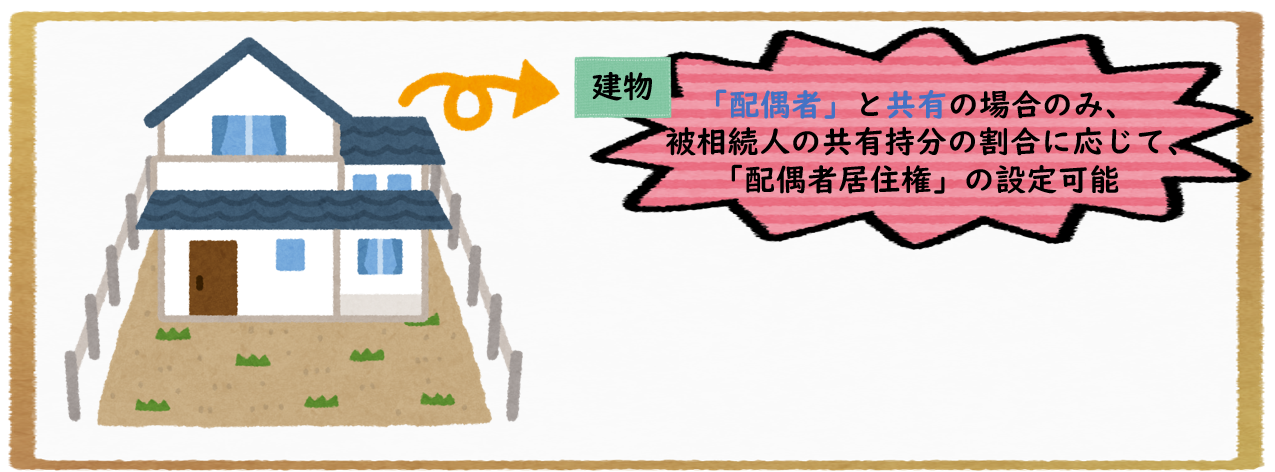

③ 共有不動産(建物・土地)

「被相続人」と「配偶者」が共有していた共有不動産(建物・土地)に、

「配偶者居住権」を設定できます。

「建物」の場合は、

「配偶者以外の人」と建物を共有していた時は、

「配偶者居住権」の設定はできません。

「土地」の場合は、

「配偶者以外の人」と土地を共有にしていても、

「配偶者居住権」の設定は可能です。

④ 「配偶者」が入院中または、老人ホームに入居している場合

「配偶者居住権」の成立要件として、

亡くなったときに、配偶者がその建物に居住していたこと

という要件があります。

「配偶者がその建物に居住していた」か否かを、

①入院中の場合、②老人ホームに入居している場合で検討します。

「配偶者」が入院中(ショートステイ)の場合は、

生活の本拠が自宅にあると考えるため、

「配偶者居住権」の設定は原則可能と考えられます。

「配偶者」が老人ホームに入居している場合は、

生活の本拠が自宅から老人ホームに移っていると考えられるため、

「配偶者居住権」の設定はできないと考えられます。

⑤ 管理費、固都税の負担は?

「配偶者居住権」が設定されている居住建物の

通常の必要費(固定資産税や現状の維持に必要な通常の修繕費など)は、

配偶者が負担する必要があります。

これに対して、リフォームや災害などによる大規模な修繕費は、

原則として、所有者が負担します。

まとめ

今回は、「配偶者居住権」の“個別論点の取扱い”について、まとめていきました。

なお、「配偶者居住権」について、もっと細かく知りたい!という方は、

法務に関しては、司法書士、弁護士に、

税務に関しては、税理士に、

ご相談ください!

サイドメニュー

アクセス

住所

〒194-0013

東京都町田市原町田6-21-14

松沢コーポ1F

町田駅より徒歩5分

営業時間

9:00~17:00

休業日

土曜日・日曜日・祝日