町田で相続専門税理士をお探しなら、

笹原税務会計事務所

〒194-0013 東京都町田市原町田6-21-14 松沢コーポ1F 町田駅より徒歩5分

お問合せフォーム

(24時間受付)

マイホーム売却の特例(3,000万円の特別控除)

今回は、マイホーム売却の特例(3,000万円の特別控除)について、まとめていきます。

マイホーム(自宅)の売却は、

投資目的である点が薄いこと、

代替住宅の取得が予定されるまで担税力が弱いことなど、

を理由に、税負担を緩和する措置(特別控除)が施されています。

マイホーム売却の特例(3,000万円の特別控除)

マイホーム(自宅)を売却した時に、

一定要件を満たせば、

譲渡所得から最高3,000万円まで控除できる特例があります。

これを、「居住用財産を譲渡した場合の3,000万円の特別控除の特例」といいます。

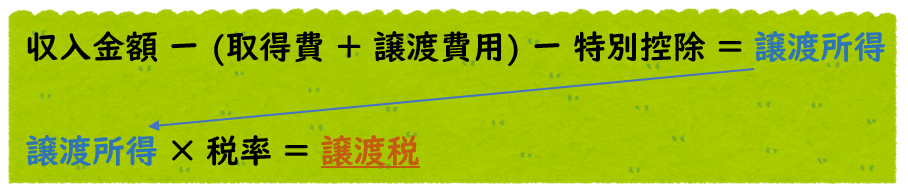

不動産の譲渡は、「譲渡所得」で計算されます。

なお、「譲渡所得」の算式は、下記になります。

3,000万円の控除は、「特別控除」で控除されます。

譲渡税の計算について詳細を確認したい方は、下記の記事を参考にしてください。

主な適用要件

3,000万円の特別控除の特例適用については、

ケースごと細かく要件が設定されています。

ここでは、主な適用要件を確認していきます。

- 確定申告の手続き

- 「売り手」と「買い手」の関係性

- 家屋の要件

- 敷地の要件

- 「家屋の所有者」と「敷地の所有者」が異なっている場合

① 確定申告の手続き

- 確定申告をすること。 ※1

- 「戸籍の附票の写し」などを添付して、確定申告書を提出する。

※1 この特例の適用を受ける場合には、確定申告書を提出しなければなりません。

また、3,000万円の特別控除をした結果、課税所得がゼロとなり、所得税(住民税)が課税されないこととなった場合にも、確定申告をしなければなりません。

② 「売り手」と「買い手」の関係性

- 「売り手」と「買い手」が、第三者であること。 ※2

※2 親子や夫婦、生計を一にする親族、特殊な関係にある法人(同族法人)など、「特殊な関係」がある場合は適用できません。

③ 家屋の要件

- 所有者が、その居住の用に供している家屋

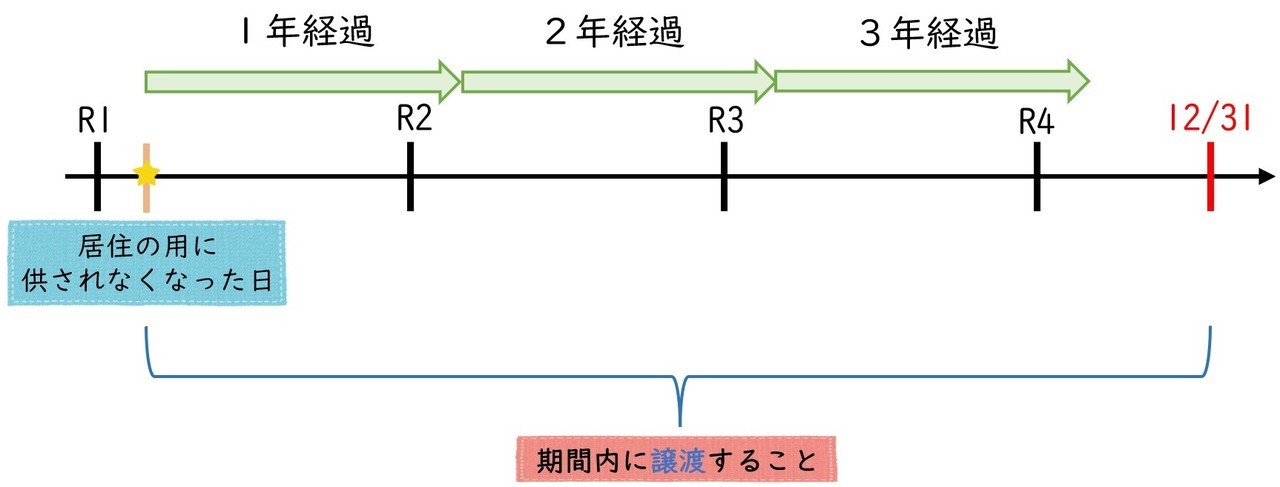

- 居住しなくなった日から、3年を経過する日の属する年の12月31日までに譲渡した家屋 ※3

※3 居住しなくなった日以後は、この家屋がどのような利用状況(貸付けや店舗として利用した場合など)であっても特例適用はできます。

④ 敷地の要件

- 居住の用に供している家屋の敷地(借地権) ※4

- 居住の用に供している家屋を取り壊した場合の敷地(借地権) ※5

※4 その家屋とともに譲渡されることが要件となります。

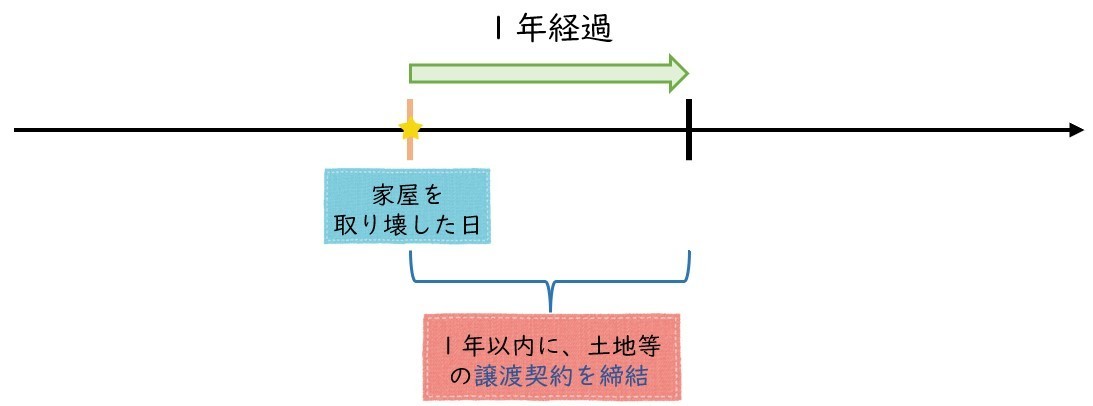

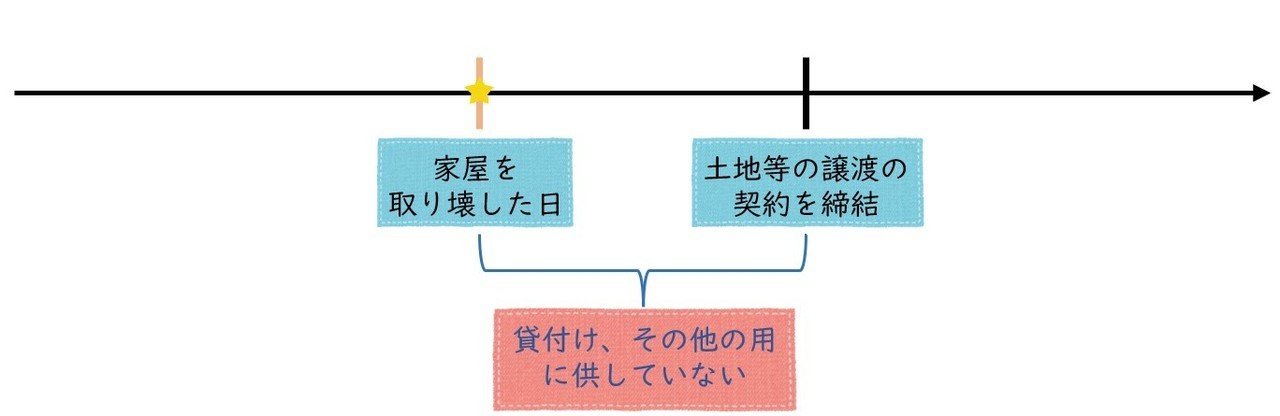

※5 次の要件をすべて満たす必要があります。

(1) 譲渡契約が、その家屋を取り壊した日から1年以内に締結されていること。

(2) 居住しなくなった日から、3年を経過する日の属する年の12月31日までに譲渡であること。

(3) 家屋を取り壊した後、譲渡契約を締結した日まで、貸付けその他の用途に利用していないこと。

⑤ 「家屋の所有者」と「敷地の所有者」が異なっている場合

「家屋の所有者」と「敷地の所有者」が異なっている場合は、

原則として、「敷地の所有者」の譲渡益に対して3,000万の特別控除を適用することはできません。

ただし、次の要件を満たしていれば、

「家屋の所有者」の譲渡所得金額が3,000万に満たない場合、

控除しきれない金額を「敷地の所有者」の譲渡所得の金額から控除することができます。

(1) その家屋とともにその敷地の用に供されている土地等の譲渡があったこと。

(2) 「家屋の所有者」と「敷地の所有者」とが親族関係を有し、かつ、生計を一にしていること。

(3) 「敷地の所有者」は、「家屋の所有者」とともに、その家屋に居住の用に供していること。

(2)、(3)は、その家屋を譲渡した時の状況により判断します。

【具体例】で確認しましょう。

【前提】

・建物所有:甲

・土地所有:乙

・建物居住:甲乙共に居住

・建物の譲渡益:500万

・土地の譲渡益:5,000万

特例(3,000万円の特別控除)の適用が受けられない場合

マイホーム売却の特例(3,000万円の特別控除)の適用が受けられない場合の

例を下記にまとめます。

- 特例の適用が受けられない家屋

- 「他の特例」を適用している場合(重複適用不可)

- 「住宅ローン控除」と「3,000万円の特別控除」

① 特例の適用が受けれられない家屋

- この特例の適用を受けることだけを目的として入居したと認められる家屋

- 仮住まいの家屋や一時的な目的で入居した家屋

- 趣味、娯楽または保養のために所有する家屋(別荘)

② 「他の特例」を適用している場合(重複適用不可)

マイホーム売却の特例(3,000万円の特別控除)は、

「他の特例」の適用を受けている場合には、適用できません。

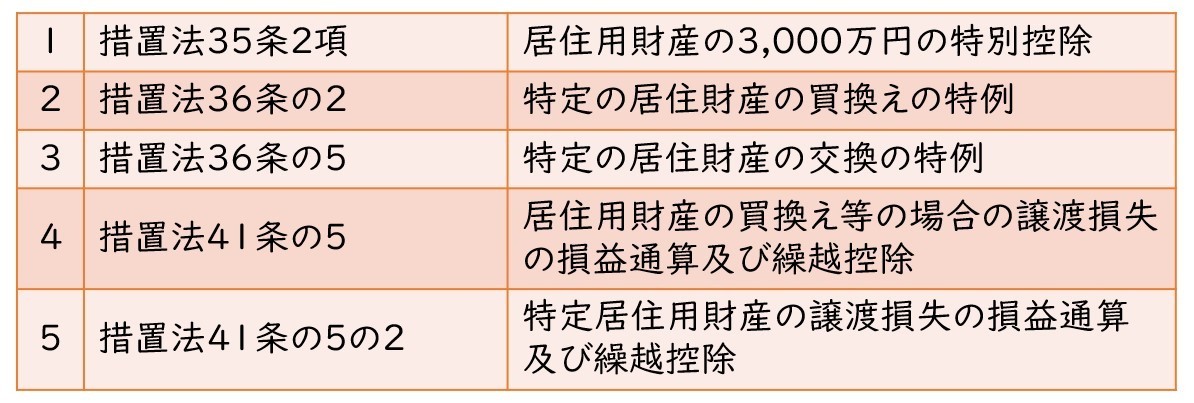

「他の特例」は、次の2つに分けられます。

- (1)居住用財産を譲渡した前年、前々年に、既に適用を受けている「特例」

- (2)居住用財産の譲渡について、選択して適用した「特例」

(1)居住用財産を譲渡した前年、前々年に、既に適用を受けている「特例」

上表の1から5までの特例を、前年または前々年に適用している場合には、

本年の居住用財産の譲渡について「3,000万円の特別控除」の適用はできません。

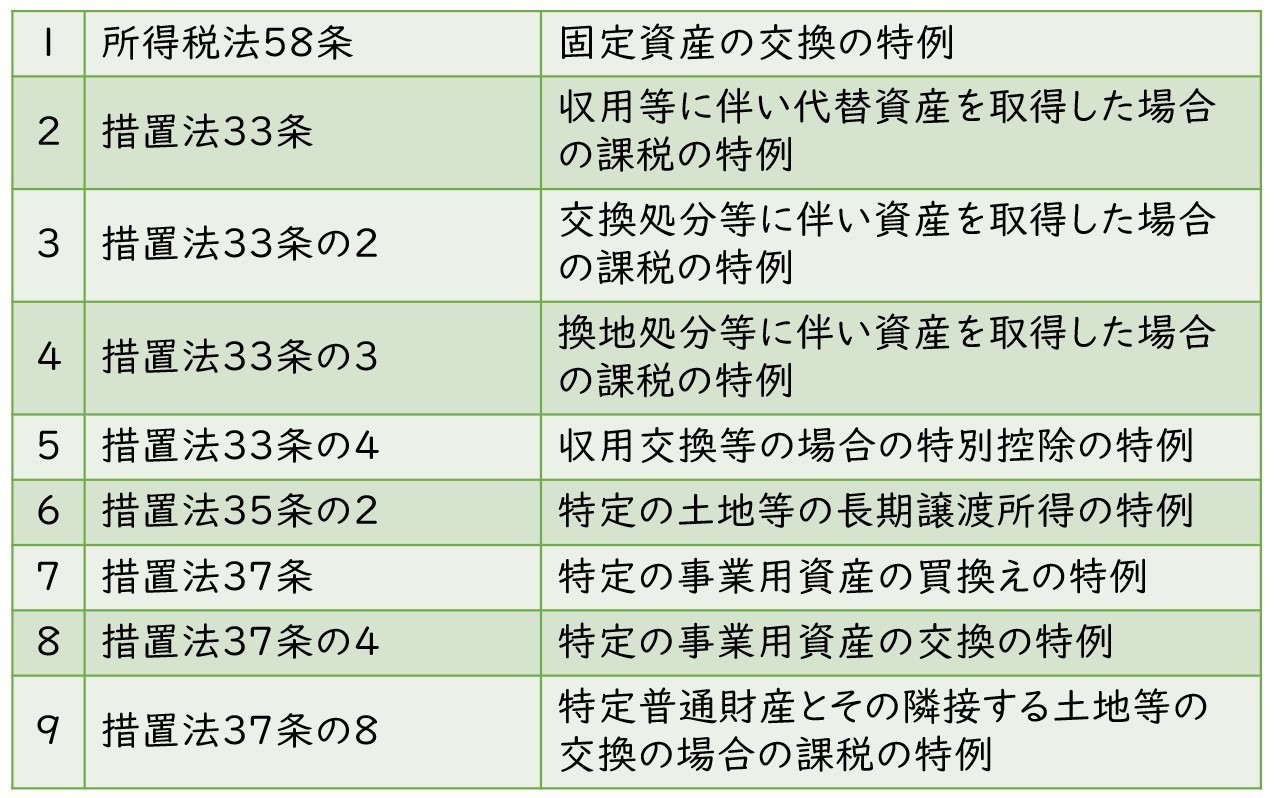

(2)居住用財産の譲渡について、選択して適用した「特例」

居住財産の譲渡について、上表の1から9までの特例を選択適用した場合には、

「3,000万円の特別控除」を重複して適用することはできません。

ただし、譲渡財産を「居住用財産」と「非居住用財産」に明確に分けることができる場合には、

「他の特例」とともに「3,000万円の特別控除」をそれぞれ適用できます。

③ 「住宅ローン控除」と「3,000万円の特別控除」

「住宅ローン控除」と「3,000万円の特別控除」の重複適用は原則できません。

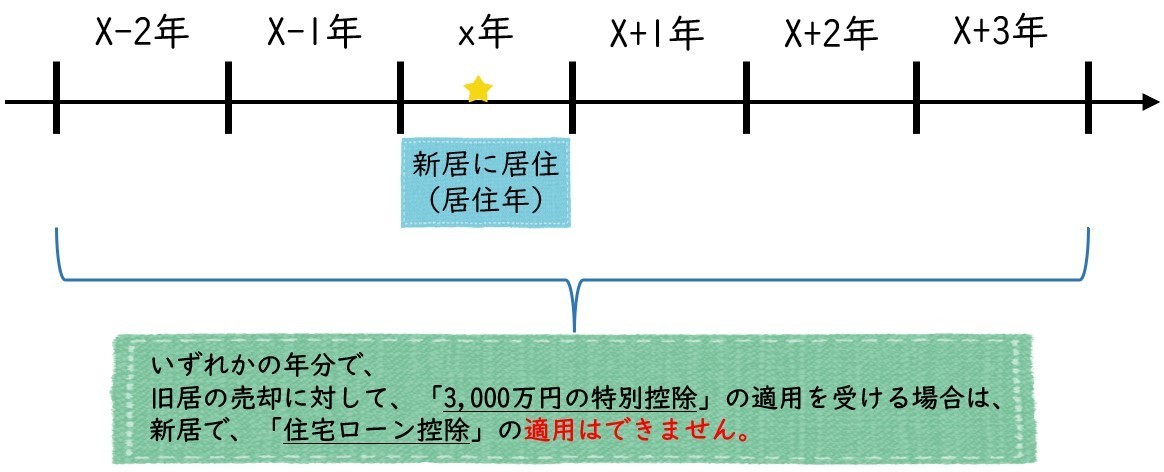

「住宅ローン控除」の適用要件から見ると、

計6年間(居住年およびその前2年、その後3年)は、「3,000万円の特別控除」の適用を受けていないことが適用要件とされています。

ただし、Xー3年に旧居を売却し、「3,000万円の特別控除」を適用し、

X年に新居に居住し、「住宅ローン控除」を適用するパターンであれば、

「住宅ローン控除」と「3,000万円の特別控除」の重複適用は可能となります。

まとめ

今回は、マイホーム売却の特例(3,000万円の特別控除)について、まとめていきました。

3,000万の特別控除がありますので、最高で600万分(3,000万×20%)の税金が免除される大きな特例になります。

特例適用についても、一定要件がありますので、是非税理士にご相談ください!

サイドメニュー

アクセス

住所

〒194-0013

東京都町田市原町田6-21-14

松沢コーポ1F

町田駅より徒歩5分

営業時間

9:00~17:00

休業日

土曜日・日曜日・祝日