町田で相続専門税理士をお探しなら、

笹原税務会計事務所

〒194-0013 東京都町田市原町田6-21-14 松沢コーポ1F 町田駅より徒歩5分

お問合せフォーム

(24時間受付)

配偶者の税額軽減(二次相続との関連)

「配偶者の税額軽減」は、配偶者にとってはとても有利な制度になっていますが、

使い方を間違えると、逆に多額の相続税を負担することになります。

今回は、「配偶者の税額軽減」と「二次相続」の関係について、まとめていきます。

「配偶者の税額軽減」の概要や適用要件については、下記リンクを参照ください。

相続税が割高になってしまうケース

「配偶者の税額軽減」で必要以上の財産を「配偶者」に相続させると、

結果として損をしてしまう可能性があります。

それはなぜかというと、

一次相続で「配偶者」がたくさん相続をすれば、

その時(一次相続)の相続税は少なくなります。

ただ問題になるのは、二次相続の相続税です。

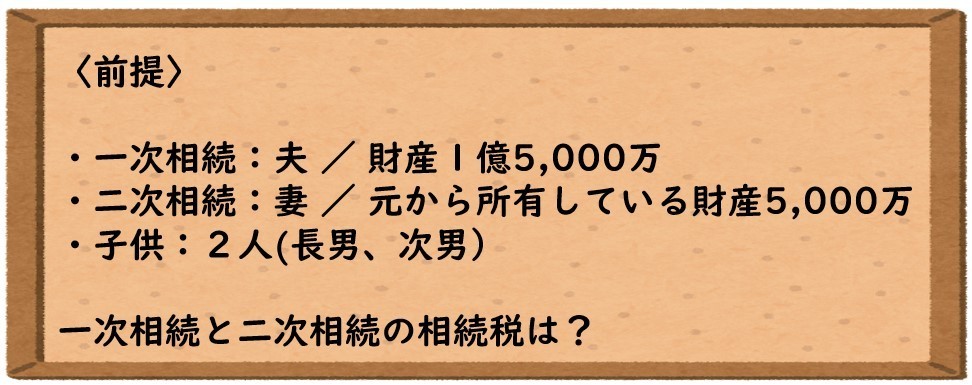

〈「一次相続」、「二次相続」とは?〉

- 夫婦のどちらか一方が亡くなることを「一次相続」

- その後、残された配偶者が亡くなることを「二次相続」

一次相続で「配偶者」が多くの財産を相続すると、

二次相続の相続税が高くなります。

また、二次相続の相続税が割高になる可能性があります。

〈相続税が割高になる理由〉

- 「配偶者」が元から所有している財産

- 「相続人の数」が1人減る

1.「配偶者」が元から所有している財産

相続税の税率は、「累進課税制度」で

財産が増えれば増えるほど税率が上がる構造になっています。

「配偶者」が元から財産(①)を所有している状態で、

一次相続の時に全財産(②)を相続すると、

二次相続では、合算された財産(①+②)で

相続税が計算されるため、税率が高くなる可能性があります。

2.「相続人の数」が1人減る

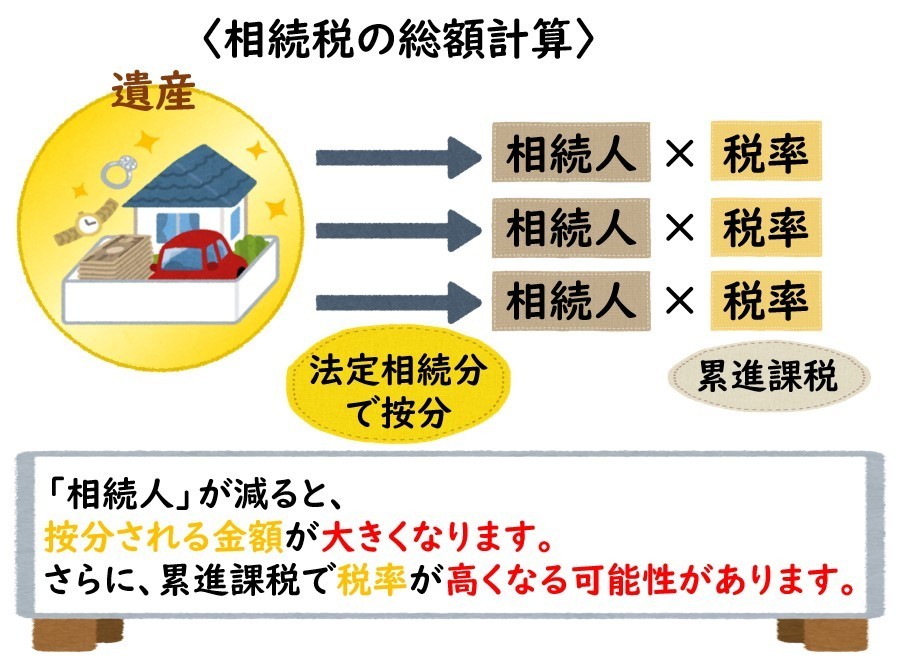

相続税が割高になる理由は、「相続人の数」にあります。

1.の「相続税の税率」につながってくる話ですが、

相続税の計算は、「相続人の数」を基に計算されます。

相続税の計算に影響する4つのポイントを確認します。

- ① 基礎控除の減少

- ② 生命保険金等の非課税枠の減少

- ③ 退職手当金等の非課税枠の減少

- ④ 相続税率の上昇

①~③ については、

「法定相続人の数」によって、

基礎控除や非課税枠が決まるので、

「相続人」が減ると、

基礎控除や非課税枠が減ります。

- 基礎控除:3,000万+600万×法定相続人の数

- 生命保険金等の非課税枠:500万×法定相続人の数

- 退職手当金等の非課税枠:500万×法定相続人の数

④ についても、

「相続人」が減ると、

相続税の総額計算に影響がでて、

高い税率で相続税の計算がされる可能性があります。

「配偶者の税額軽減」と「二次相続」

「配偶者の税額軽減」と「二次相続」の関連について、

〈具体例〉で確認していきましょう。

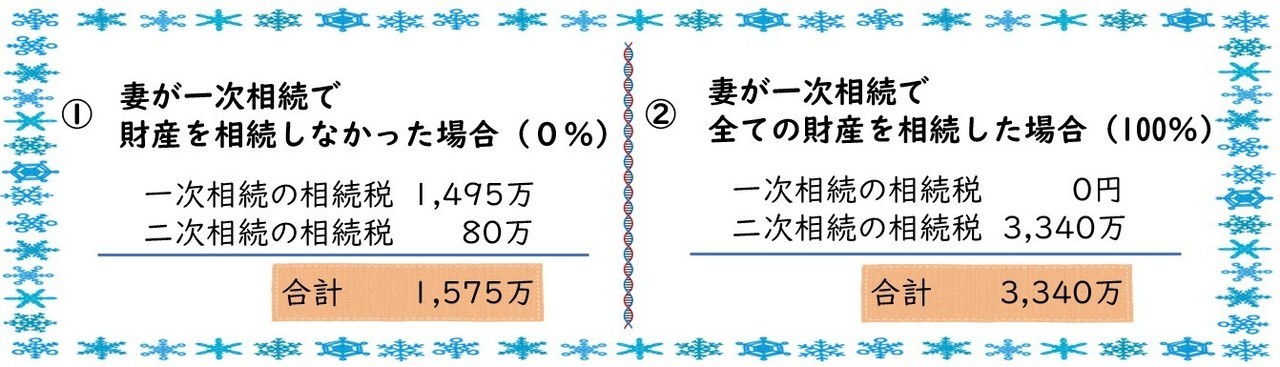

上記②のように、

一次相続で「配偶者の税額軽減」を最大限活用したケースの方が、

結果的には、倍以上の相続税を納めることになってしまいます。

① 1,575万 < ② 3,340万

ただ、夫婦が所有している財産の大きさや

実際に残された人が生前にどれだけ財産を使うかによって、

上記の結果は変わっていきます。

したがって、この制度の仕組みを理解して、

使い方を間違えないようにしないといけません。

まとめ

「配偶者の税額軽減」は、

配偶者の負担する相続税を大幅に減らせる(相続税をゼロにする)特例です。

ただし、二次相続で割高な相続税を負担する可能性があります。

税金面からは、一次相続と二次相続の相続税合計額が最小となる

遺産分割が好ましいです。

しかし、最終的には、相続する財産の種類や相続人の状況などを踏まえ、

総合的に判断することが望まれます。

いずれにせよ、「配偶者の税額軽減」は、一次相続だけでなく、二次相続を踏まえて

遺産分割を考える必要があると思います。

難しい論点となりますので、税理士に相談されることをお勧めいたします!

サイドメニュー

アクセス

住所

〒194-0013

東京都町田市原町田6-21-14

松沢コーポ1F

町田駅より徒歩5分

営業時間

9:00~17:00

休業日

土曜日・日曜日・祝日