町田で相続専門税理士をお探しなら、

笹原税務会計事務所

〒194-0013 東京都町田市原町田6-21-14 松沢コーポ1F 町田駅より徒歩5分

お問合せフォーム

(24時間受付)

「配偶者居住権」の用語

今回は、「配偶者居住権」の“用語”について、まとめていきます。

「配偶者居住権」の“評価”では、複雑な計算式や専門用語が出てきました。

「配偶者居住権」の“評価”で出てきた「専門用語」の解説をしていきます。

なお、「配偶者居住権」のその他の記事は、下記リンクを参照ください。

「配偶者居住権」の用語

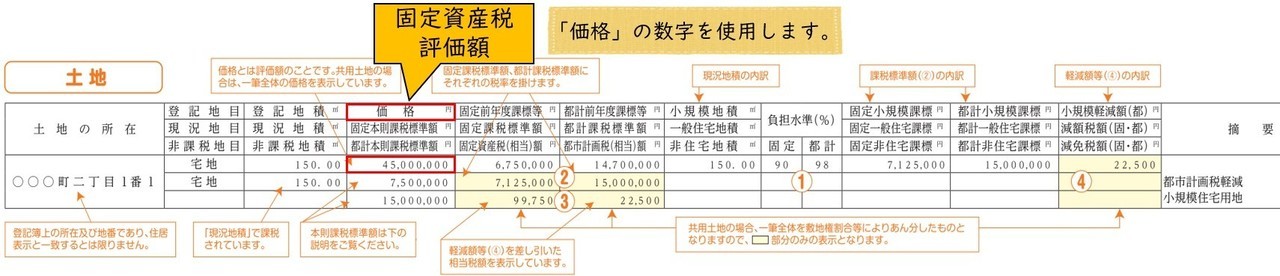

・建物の相続税評価額

建物の相続税評価額は、「固定資産税評価額」を使用して評価をします。

・残存耐用年数

「残存耐用年数」は、下記の算式で算出します。

残存耐用年数 = 耐用年数 - 経過年数

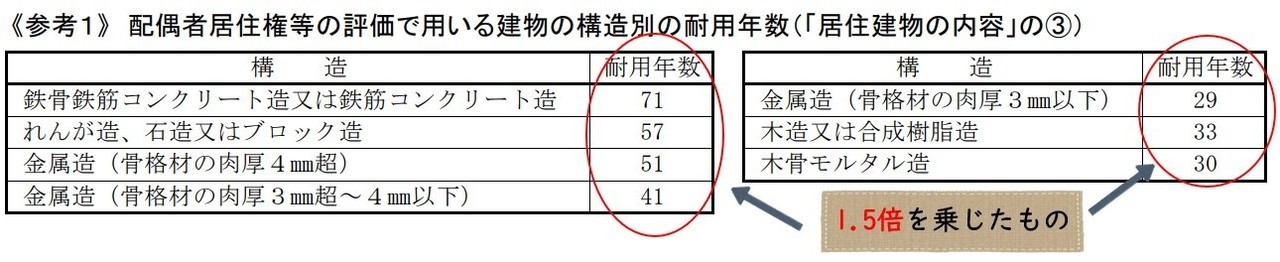

・「耐用年数」

建物の構造に応じた法定耐用年数に1.5倍を乗じた「耐用年数」を用います。

・「経過年数」

新築した時から配偶者居住権が設定された日までの期間となります。

6ヶ月以上の端数は1年、6ヶ月未満の端数は切捨て となります。

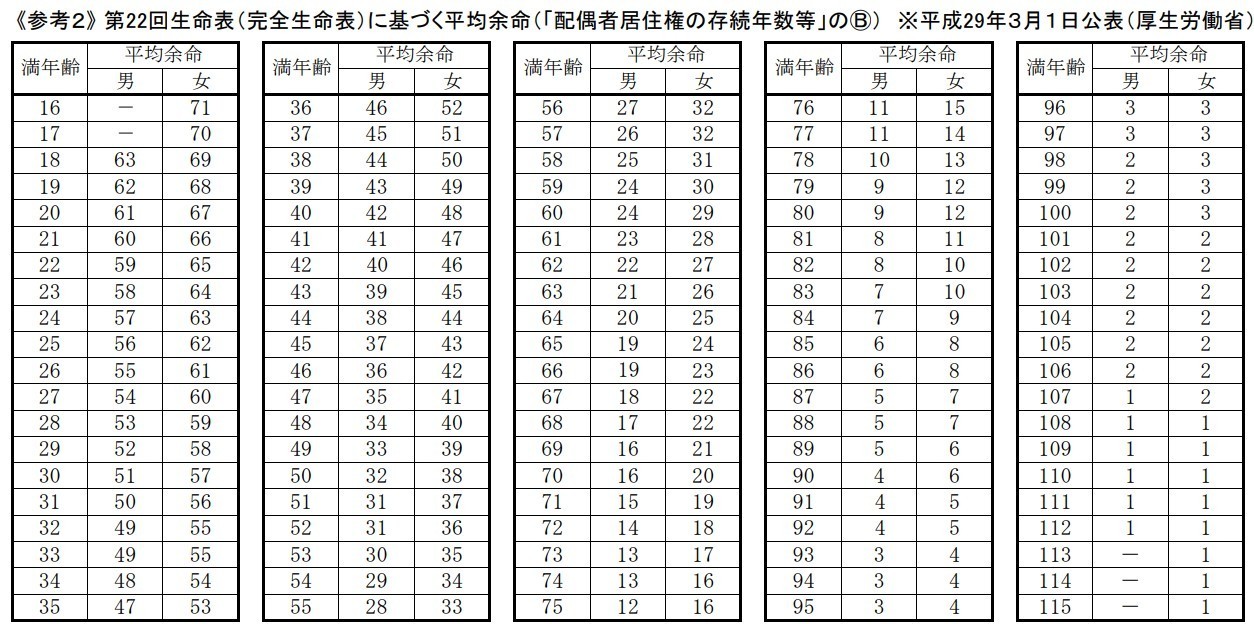

・存続年数

「存続年数」は、配偶者居住権の設定時から終了時までの期間となります。

配偶者居住権の設定期間については、「終身」と「一定期間」

「終身」の場合は、その配偶者の平均余命(完全生命表に基づく)の年数の用います。

「一定期間」の場合は、配偶者居住権の設定時から存続期間満了日までの期間となります。

※ちなみに、 残存耐用年数 ー 存続年数 < 0 となった場合は、

「残存耐用年数 ー 存続年数」は、「ゼロ(0)」として取り扱います。

・存続年数に応じた複利現価率

「存続年数に応じた法定利率による複利現価率」を用いて計算を行います。

「複利現価率」とは、一定の利率を割り引いた現在価値を表したものです。

なお、法定利率は、3年毎に見直しがされます。

「敷地利用権」の用語

・土地の相続税評価額

土地の評価方法は、大きく2つあります。

- 路線価方式:路線価×地積×持分

- 倍率方式:固定資産税評価額×倍率×持分

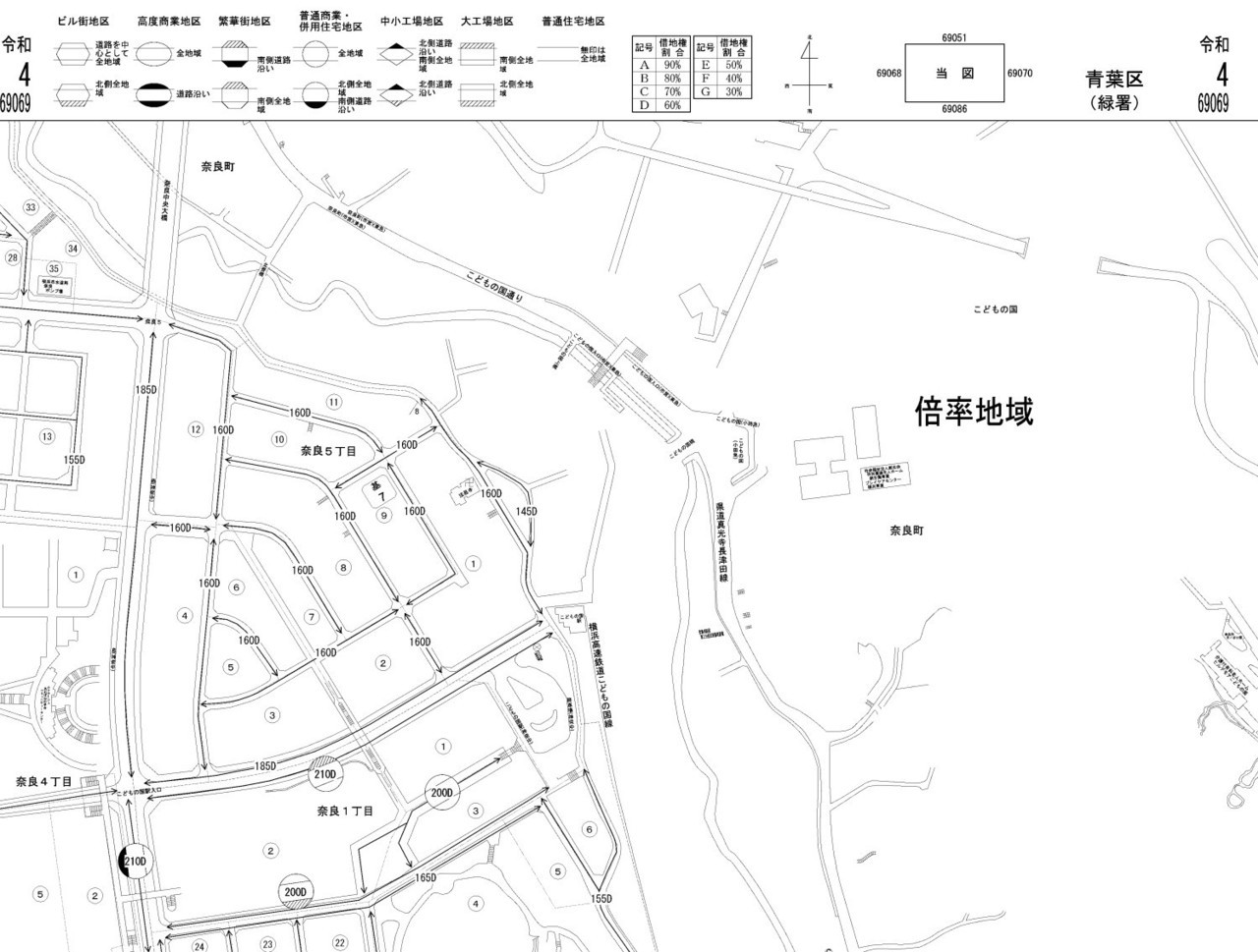

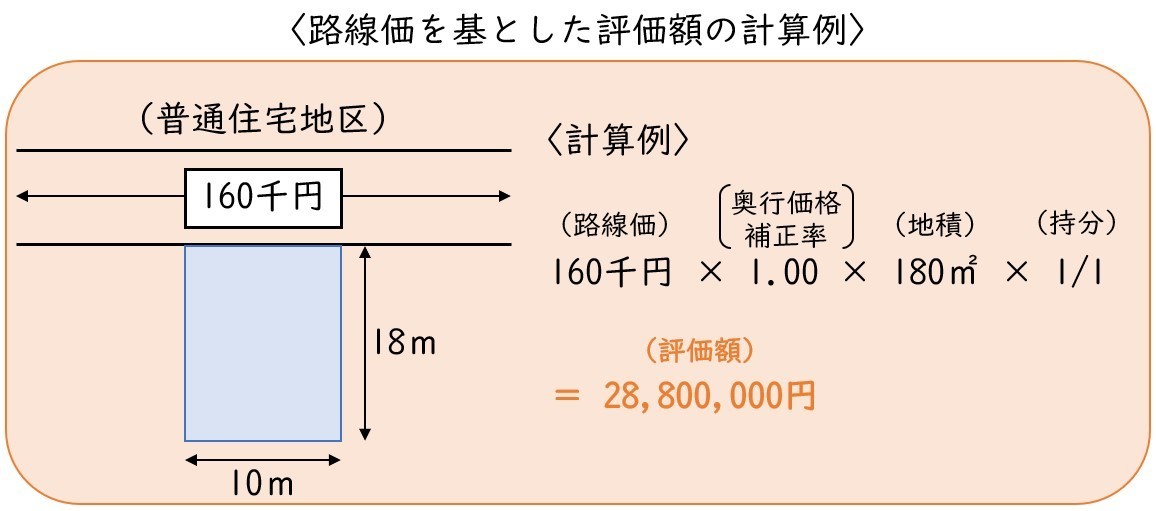

・路線価方式

路線価方式は、路線価が定められている地域の評価方法です。

路線価とは、道路に面している土地の1㎡当たりの価額を表示しているものになります。

国税庁のホームページから「路線価図」を検索することが出来ます。

「路線価図」には、上記のような地図が表示され、道路に「数字」と「アルファベット」が記載されています。

路線価方式の土地評価は、

路線価をその土地の形状等に応じた奥行価格補正率などの各種補正率で補正した後に、

土地の面積を乗じ、その土地の所有持分を乗じて計算をします。

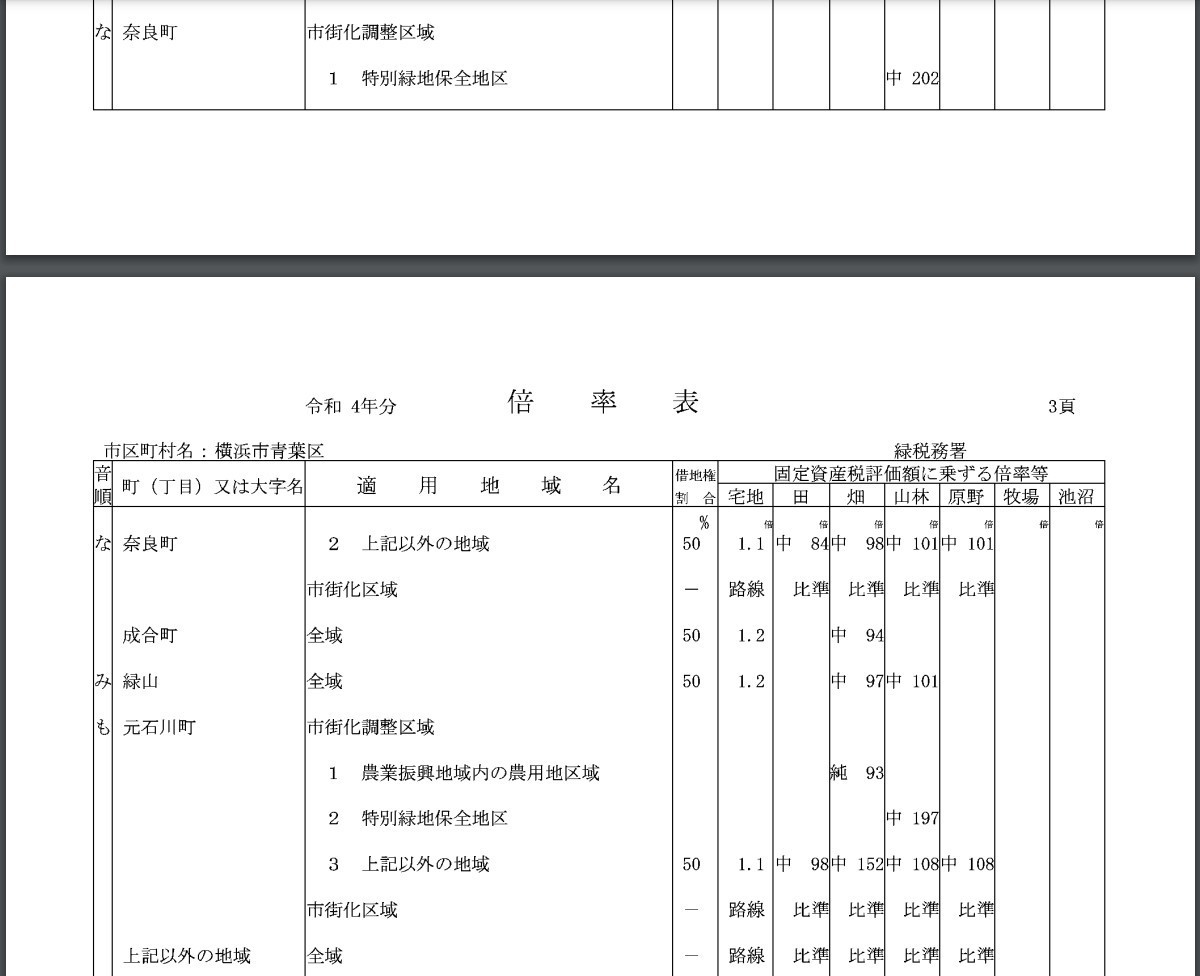

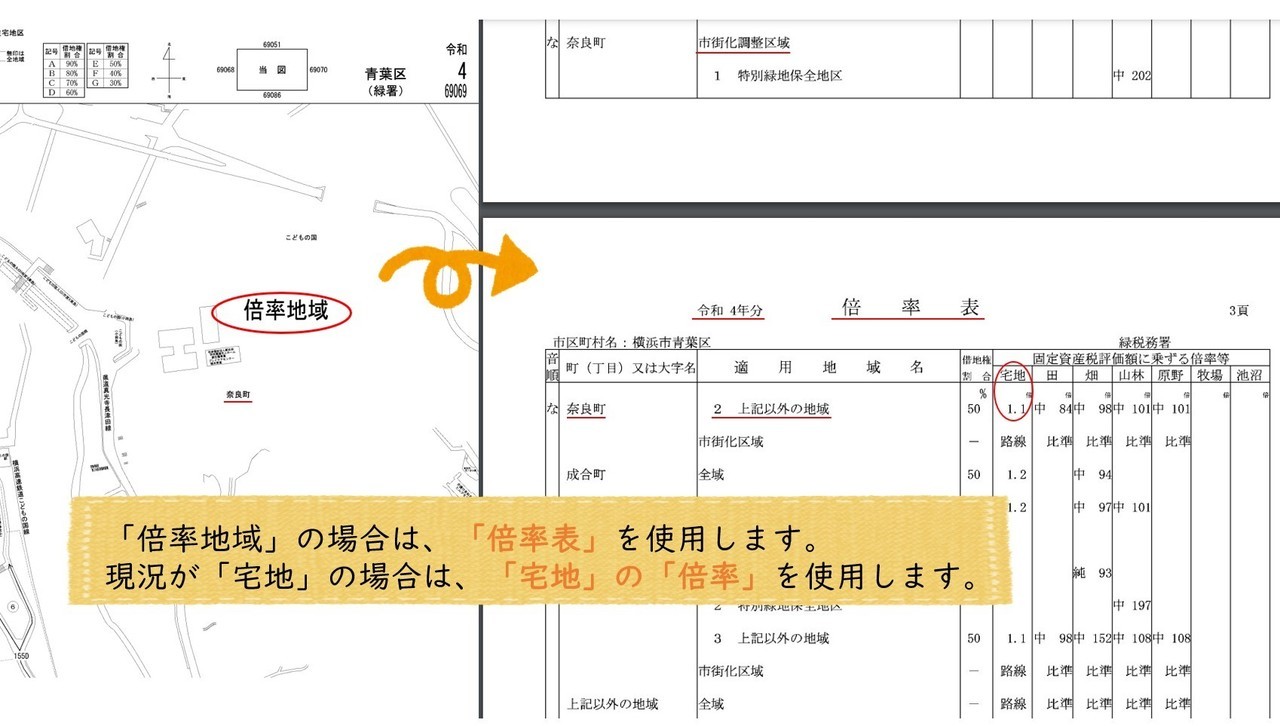

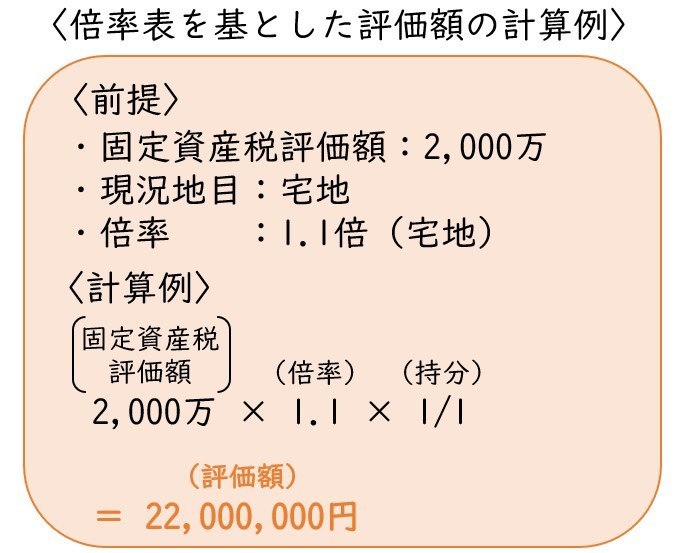

・倍率方式

倍率方式は、路線価が定められていない地域の評価方法です。

こちらも国税庁のホームページから「倍率表」を検索することが出来ます。

倍率方式の土地評価は、

土地の「固定資産税評価額」に一定の倍率を乗じ、

その土地の所有持分を乗じて計算をします。

まとめ

今回は、「配偶者居住権」の評価でてくる“用語”について、まとめました。

なお、「配偶者居住権」について、もっと細かく知りたい!という方は、

法務に関しては、司法書士、弁護士に、

税務に関しては、税理士に、

ご相談ください!

サイドメニュー

アクセス

住所

〒194-0013

東京都町田市原町田6-21-14

松沢コーポ1F

町田駅より徒歩5分

営業時間

9:00~17:00

休業日

土曜日・日曜日・祝日