町田で相続専門税理士をお探しなら、

笹原税務会計事務所

〒194-0013 東京都町田市原町田6-21-14 松沢コーポ1F 町田駅より徒歩5分

お問合せフォーム

(24時間受付)

配偶者の税額軽減(概要、適用要件)

今回は、「配偶者の税額軽減」について、まとめていきます。

「概要」や「適用要件」を中心に確認していきます。

「配偶者の税額軽減」と「二次相続」の関係については、下記リンクを参照ください。

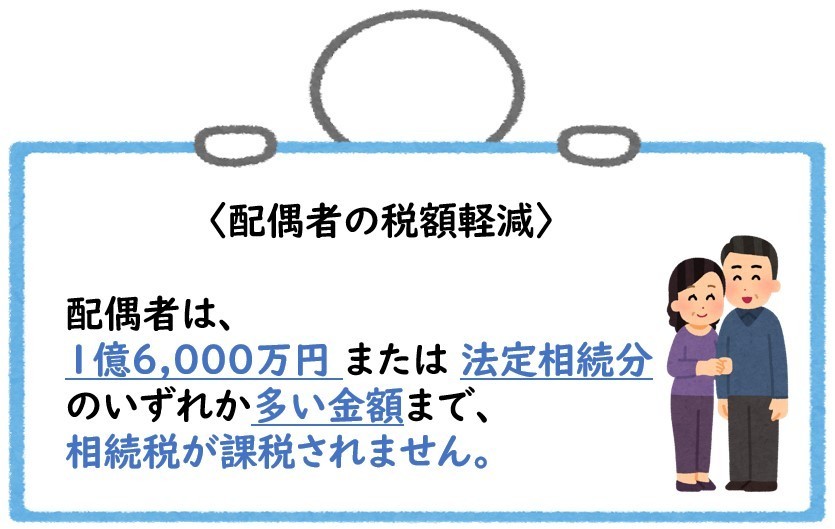

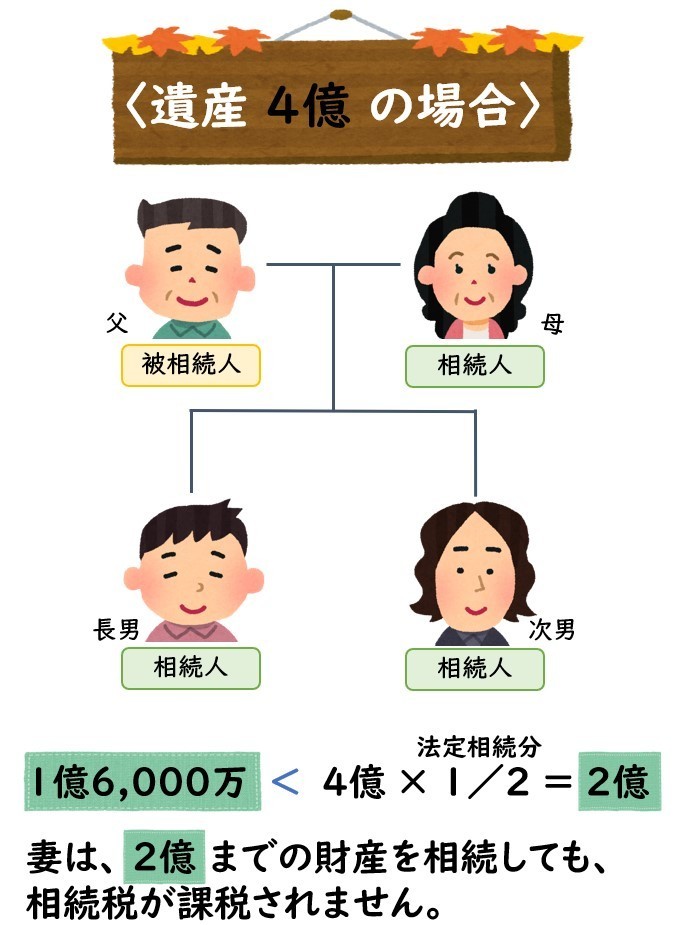

「配偶者の税額軽減」とは?

つまり、

最低でも1億6,000万まで、

相続税が課税されません。

ちなみに、

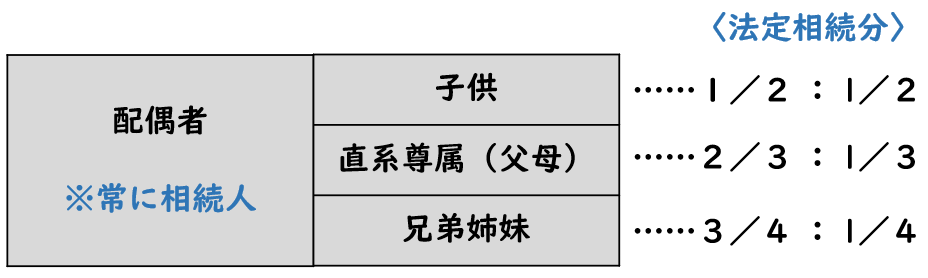

「法定相続分」は、相続人の組み合わせにより変わってきます。

下記リンクで、「法定相続分」をまとめた記事がありますので、

ご参照ください。

「配偶者の税額軽減」の概要では、下記の具体的な運用をまとめていきます。

- 「配偶者の税額軽減」の上限額

- 「配偶者の税額軽減」の控除するタイミング

1.「配偶者の税額軽減」の上限額

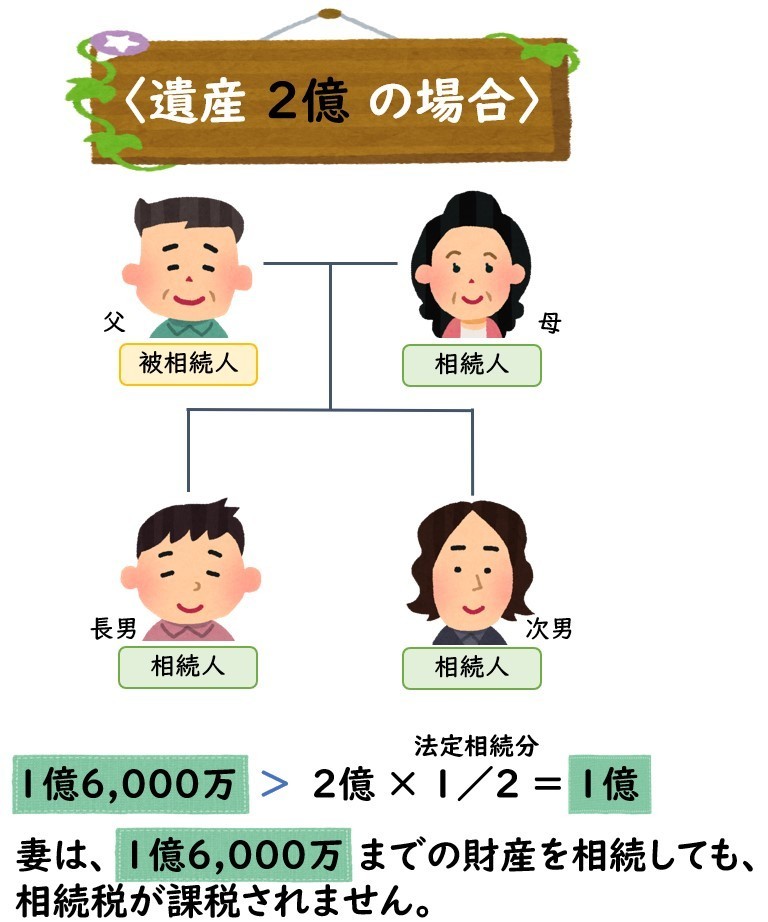

遺産の大きさにより、「配偶者の税額軽減」の上限額は変わってきます。

〈具体例〉で確認しましょう!

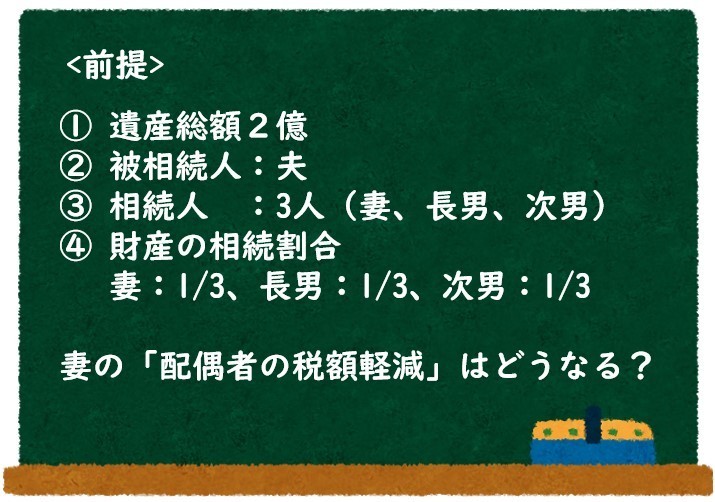

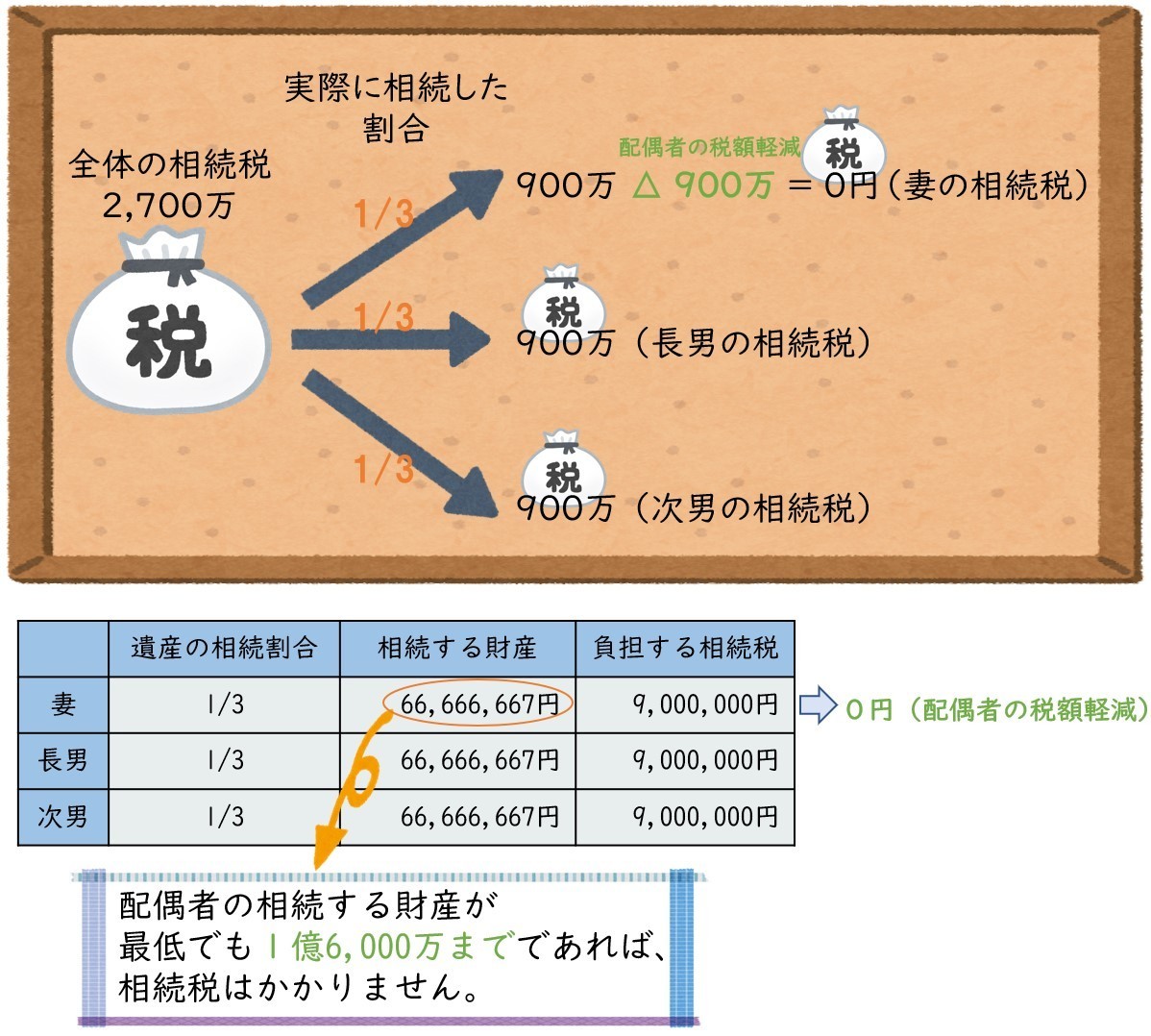

2.「配偶者の税額軽減」の控除するタイミング

次に、「配偶者の税額軽減」の控除するタイミングを確認していきます。

こちらも、〈具体例〉で確認しましょう。

「配偶者の税額軽減」の要件

「配偶者の税額軽減」の適用要件をまとめていきます。

- 戸籍上の「配偶者」であること

- 遺産の分け方が決まっていること

- 相続税申告書を提出すること

1.戸籍上の「配偶者」であること

「配偶者の税額軽減」の適用が可能な配偶者は、戸籍上の「配偶者」に限られます。

婚姻届が提出されていない「内縁の妻」などには、「配偶者の税額軽減」は適用されません。

2.遺産の分け方が決まっていること

「配偶者の税額軽減」の適用ができる財産は、遺産分割が確定している財産に限られます。

未分割の場合は、

仮に、法定相続分で相続したものとみなして、相続税の申告期限内に、

相続税申告書の提出と相続税の納税を行う必要があります。

また、「申告期限後3年以内の分割見込書」の提出が必要となります。

その後、遺産分割が決まり、

遺産分割確定後の相続税申告書で「配偶者の税額軽減」を適用することが出来ます。

このとき、払い過ぎた相続税は、還付されます。

つまり、一旦、多額の相続税を支払い、

遺産分割確定により、払い過ぎの部分の相続税が還付される

というお金の流れになります。

3.相続税申告書を提出すること

たとえ、「配偶者の税額軽減」を適用して、相続税が0円になる場合でも、

相続税申告書の提出は、要件とされます。

まとめ

「配偶者の税額軽減」の概要と適用要件について、まとめました。

ざっくりとまとめると、「配偶者の税額軽減」は、

配偶者が相続する財産が、最低でも1億6,000万までは、相続税が課税されません

という制度になっています。

遺産分割の仕方によって、大きく相続税が変わりますので、

まず税理士に相談されることをお勧めします。

サイドメニュー

アクセス

住所

〒194-0013

東京都町田市原町田6-21-14

松沢コーポ1F

町田駅より徒歩5分

営業時間

9:00~17:00

休業日

土曜日・日曜日・祝日