町田で相続専門税理士をお探しなら、

笹原税務会計事務所

〒194-0013 東京都町田市原町田6-21-14 松沢コーポ1F 町田駅より徒歩5分

お問合せフォーム

(24時間受付)

誰が「相続人」になるの? ③

イレギュラーな「相続人」について、まとめていきます。

今回の記事は、「相続人(養子縁組)」です。

なお、「民法上の法定相続人」と「相続税法上の法定相続人」で

取り扱いが若干異なるので、その点も注意していきましょう!

また、その他のイレギュラーな「相続人」のケースは、

下記のリンクを参照してください。

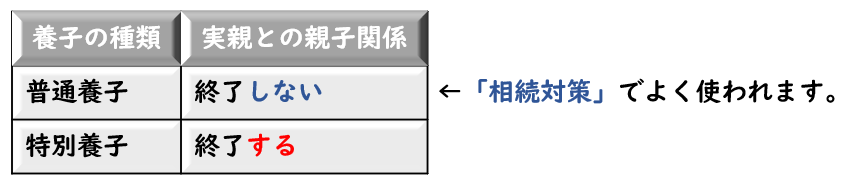

養子縁組

養子は、法律上、「子供」として取り扱われます。

なので、「法定相続人」となり、「第1順位」で扱われます。

手続きとしては、次の2種類があり、家庭裁判所で行われます。

しかし、「民法上の法定相続人」と「相続税を計算する場合の法定相続人」

の取り扱いが異なります。

★民法上は、養子を何人もとることが出来ます。

★相続税を計算する場合は、

実子がいる場合……1人

実子がいない場合…2人

となり、「法定相続人の数」に含めることができる数を制限しています。

これは、養子縁組を無限に認めてしまうと、

租税回避が無限にできてしまうため、

制限が掛けられています。(相続税の基礎控除などに影響。)

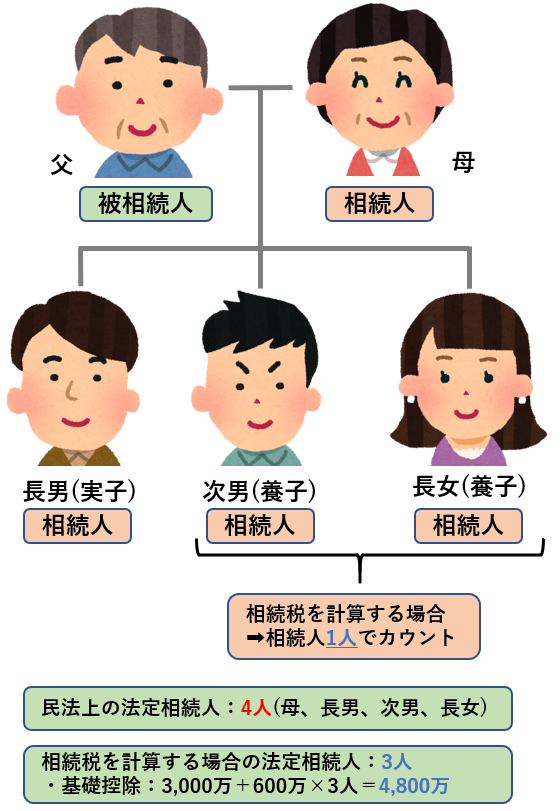

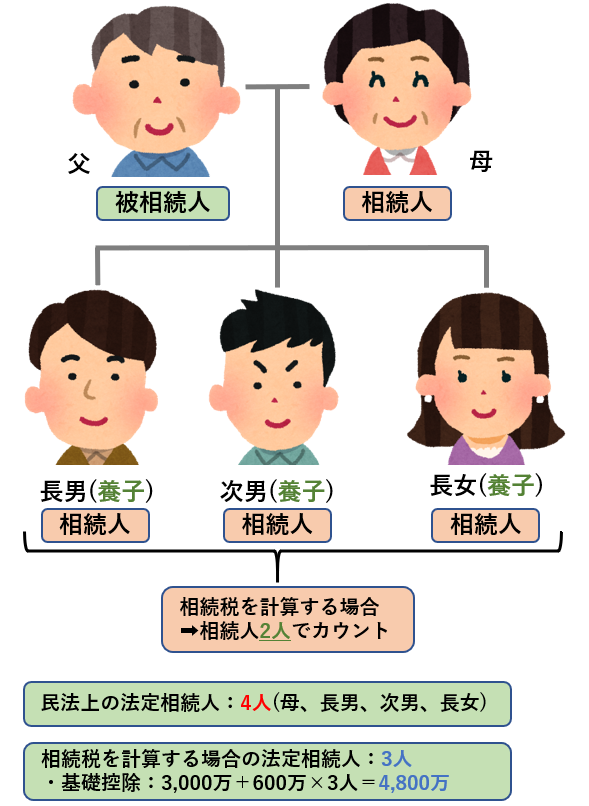

具体例をみていくと、次のようになります。

(養子は、普通養子を前提にしています。)

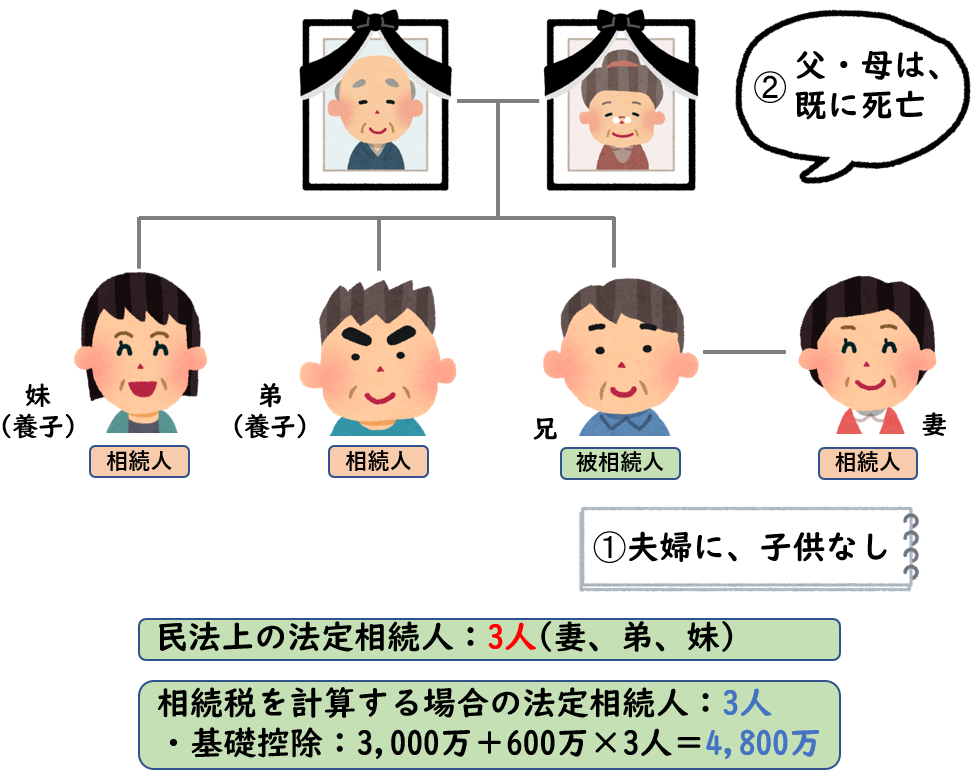

なお、兄が被相続人で、弟(養子)と妹(養子)が相続人になる場合は、

通常の「兄弟姉妹の相続人」と同じ取り扱いをします。

今回の場合、養子縁組による法定相続人の数の制限は受けません。

まとめ

養子は、法律上、「子供」として取り扱われ、

相続が発生した場合は、「法定相続人」となります。

しかし、「民法上の法定相続人」と「相続税を計算する場合の法定相続人」

の取り扱いが異なりますので、留意が必要です。

また、養子縁組のメリット・デメリットを、まとめた記事がございますので、

下記リンクを参照ください。

サイドメニュー

アクセス

住所

〒194-0013

東京都町田市原町田6-21-14

松沢コーポ1F

町田駅より徒歩5分

営業時間

9:00~17:00

休業日

土曜日・日曜日・祝日