町田で相続専門税理士をお探しなら、

笹原税務会計事務所

〒194-0013 東京都町田市原町田6-21-14 松沢コーポ1F 町田駅より徒歩5分

お問合せフォーム

(24時間受付)

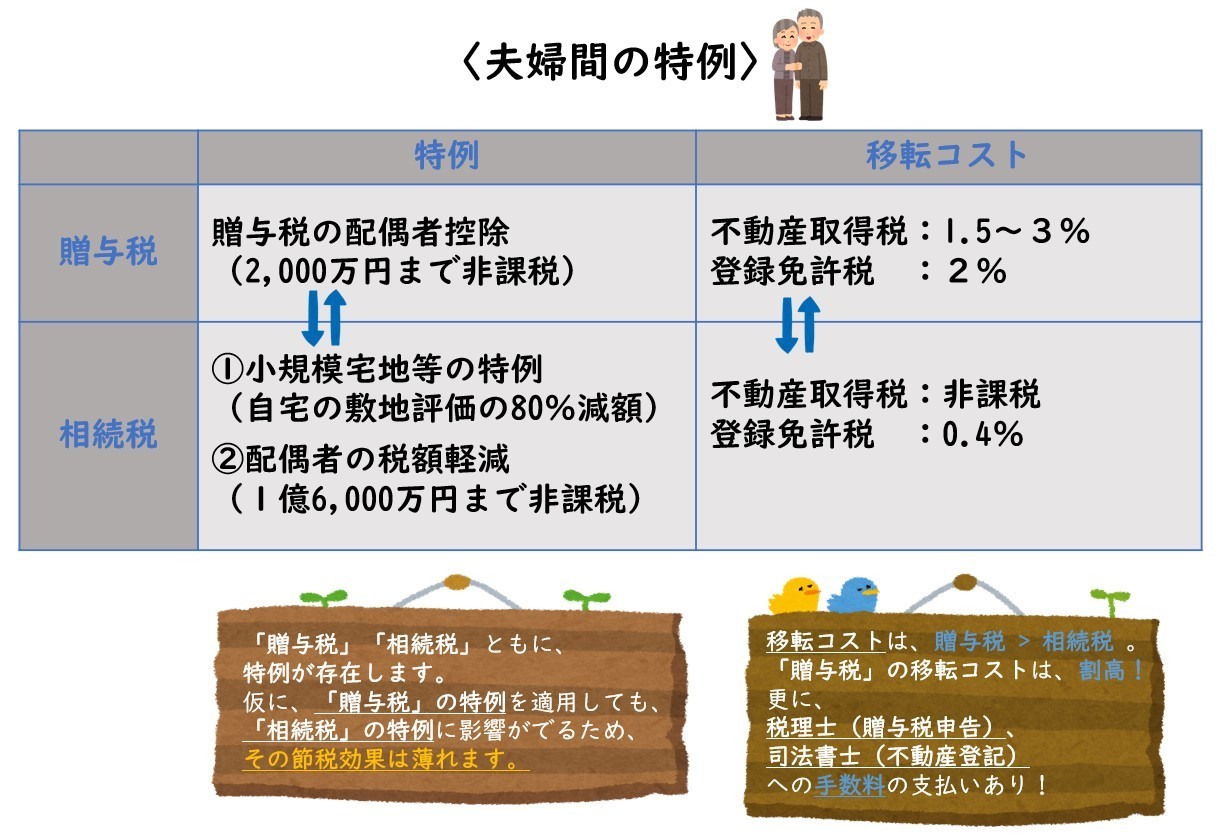

「贈与税の配偶者控除」の特徴

今回は、「贈与税のの配偶者控除」の “特徴” について、まとめていきます。

この特例は、

夫婦間の居住用財産の贈与における贈与税の特例であり、

「おしどり贈与」とも呼ばれます。

なお、今回は、「贈与税の配偶者控除」の(第2弾)の記事になります。

(第1弾)では、概要、適用要件について、まとめています。

詳しくは、下記リンクをご参照ください。

「贈与税の配偶者控除」の特徴について、

この特例のメリット、デメリットを考察していきます。

メリット

- 相続開始前3年以内の「生前贈与加算」の対象外

- 夫婦で「マイホーム売却の特例」適用で、最大6,000万円の控除

相続開始前3年以内の「生前贈与加算」の対象外

「生前贈与加算」とは、

亡くなる前3年以内に行われた生前贈与は、

その生前贈与は無かったものとし、

相続財産とみなして、相続税を計算します

という制度です。

詳しくは、下記リンクをご参照ください。

「贈与税の配偶者控除」は、

贈与税の特例にあたり、上記の「生前贈与加算」の対象にはなりません。

つまり、相続財産に加算せず、相続税を計算します。

夫婦で「マイホーム売却の特例」適用で、

最大6,000万円の控除

「マイホーム売却の特例」とは、

自宅売却にかかる譲渡益から

3,000万円を控除することができる特例です。

特例適用にあたっては、一定要件を満たす必要があります。

詳しくは、下記リンクをご参照ください。

居住用財産(特に、家屋)を夫婦の共有財産にしておくと、

将来自宅を売却するときに係る税金(譲渡税)で、

夫婦それぞれで、譲渡税の特例(マイホーム売却の特例)を適用できます。

1人の特別控除が3,000万円なので、2人合計で6,000万円の控除ができます。

マイホーム売却で大きな売却益が発生する場合には、

この6,000万円の控除は大きな節税に繋がります。

デメリット

- 相続税での「小規模宅地等の特例」(自宅の敷地評価の80%減額)

- 相続税での「配偶者の税額軽減」(1億6,000万円まで無税)

- 「不動産取得税」、「登録免許税」が割高!

- 名義変更の費用がかかる!

- 相続税がかからない場合は、メリットは無い!

相続税での「小規模宅地等の特例」(自宅の敷地評価の80%減額)

小規模宅地等の特例(この特例)は、

「配偶者や同居している親族が相続する場合、自宅の敷地評価を80%減額」

することができる特例です。

詳しくは、下記リンクをご参照ください。

生前贈与で配偶者に自宅を贈与してる部分については、

この特例を適用することはできません。

あくまでも、相続のタイミングで、この特例を適用することが要件となります。

仮に、2,000万円分の自宅不動産を生前贈与しても、

相続でこの特例が適用できるため、400万円分(2,000万円×80%)評価減にしか

繋がりません。

「相続税」の「小規模宅地等の特例」は、

「贈与税」の「贈与税の配偶者控除」を代替するような役割となっています。

相続税での「配偶者の税額軽減」(1億6,000万円まで無税)

配偶者の税額軽減(この特例)は、

「夫婦間の相続であれば、最低でも1億6,000万円まで無税で相続」

することができる特例です。

詳しくは、下記リンクをご参照ください。

夫婦間であれば、1億6,000万円まで無税となるので、

「わざわざ、贈与税の特例(贈与税の配偶者控除)を使い、

2,000万円分の贈与をする必要があるのか?」

ということを検討しなければいけません。

「相続税」の「配偶者の税額軽減」は、

「贈与税」の「贈与税の配偶者控除」を代替するような役割となっています。

「不動産取得税」、「登録免許税」が割高!

不動産を贈与する場合には、

「不動産取得税」と「登録免許税」という2つの税金がかかってきます。

「不動産取得税」とは、

不動産を取得した時にかかる税金です。

「登録免許税」とは、

不動産の所有権を登記(登録)する時にかかる税金です。

「贈与」のケースと「相続」のケースで、

この2つの税金に大きな差が出てきます。

下記の表をご参照ください。

まず、「贈与」と「相続」を比較すると、

「贈与」の時の税金が、割高になっていることがわかります。

また、「相続」の時の「不動産取得税」は、非課税となっています。

名義変更の費用がかかる!

さらに、不動産を贈与する場合には、

名義変更の手続きが必要です。

具体的には、

① 不動産の贈与にかかる登記(司法書士にかかる手数料)

② 贈与税申告(税理士にかかる手数料)

になります。

不動産を贈与することにより、

諸々の費用がかかってきてしまうことを

念頭に置きましょう。

相続税がかからない場合は、メリットは無い!

相続財産が、

基礎控除額以下であれば、

相続税は発生せず、相続税申告も不要となります。

詳しくは、下記リンクをご参照ください。

そのため、「贈与税の配偶者控除」で生前贈与を行ったとしても

税金面からメリットは得られません。

わざわざ、「贈与税の配偶者控除」を使う意味はありません。

また、贈与税の特例を使うことにより、

「不動産取得税」や「登録免許税」が割高になること、

士業(税理士:贈与税申告、司法書士:不動産登記)への手数料がかかることで、

移転コストが余分にかかり、返って支出が嵩んでしまいます。

まとめ

今回は、「贈与税の配偶者控除」の特徴について、まとめました。

夫婦間については、

「贈与」での特例(贈与税の配偶者控除)を適用しなくても、

「相続」での特例(小規模宅地等の特例、配偶者控除)を適用することができます。

相続税の特例(小規模宅地等の特例、配偶者控除)は、

「贈与税の配偶者控除」を代替するような性質があるため、

贈与時の節税効果がどうしても薄まってしまいます。

移転コストが、

贈与時 > 相続時 となり、

むしろ贈与をしたことで費用が嵩む可能性があります。

個人的には、

「贈与税の配偶者控除」を使って節税が図れる、メリットがでるケースは、

非常に限られてくるため、

特例適用にあたっては、十分な検討が必要になると考えます。

「贈与税の配偶者控除」を検討している方は、

ぜひ「税理士」にご相談をお願い致します。

サイドメニュー

アクセス

住所

〒194-0013

東京都町田市原町田6-21-14

松沢コーポ1F

町田駅より徒歩5分

営業時間

9:00~17:00

休業日

土曜日・日曜日・祝日