町田で相続専門税理士をお探しなら、

笹原税務会計事務所

〒194-0013 東京都町田市原町田6-21-14 松沢コーポ1F 町田駅より徒歩5分

お問合せフォーム

(24時間受付)

「小規模宅地等の特例」とは、なんぞや? ④

今回は、「小規模宅地等の特例」について、まとめていきます。

「この特例」は、要件がとても細かく・複雑に設定されており、

「税理士」でもその判断をよく悩みます。

また、土地の評価額の減額幅が非常に大きいため、

「相続税」が数千万単位で変わることもしばしばです。

今回の記事は、「小規模宅地等の特例」の“全体像”(第4弾)です。

「小規模宅地等の特例」の選択について、まとめていきます。

(第1弾)は、「小規模宅地等の特例」の趣旨や、「小規模宅地等」の種類(3種類)

について、まとめました。

(第2弾)は、「小規模宅地等の特例」の限度面積や、「小規模宅地等」の併用

について、まとめました。

(第3弾)は、「小規模宅地等の特例」の生計一親族

について、まとめました。

下記リンクをご参照ください。↓↓

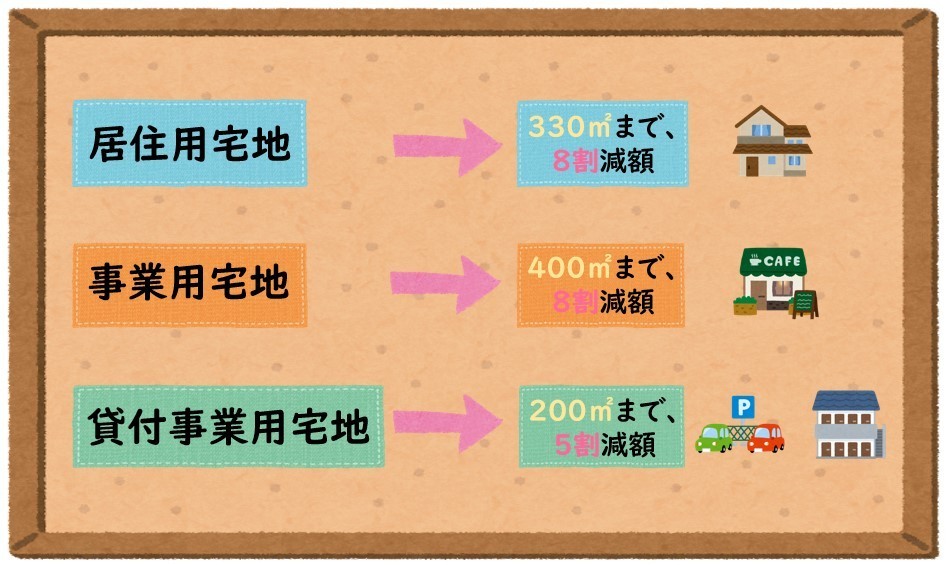

「小規模宅地等」の選択

「小規模宅地等の特例」には、

①居住用

②事業用

③貸付事業用

があり、

それぞれ適用要件を満たしていれば、

どの宅地に「この特例」を適用させるかを

自由に選択することができます。

「貸付事業用」と「居住用」or「事業用」の組み合わせは、

「限定的な」併用となり、

その適用にあたっては、有利判定などを基準にして、

「小規模宅地等の特例」の選択を行います。

次の章では、「小規模宅地等の特例」の選択について、

税金面から考察をしてみます。

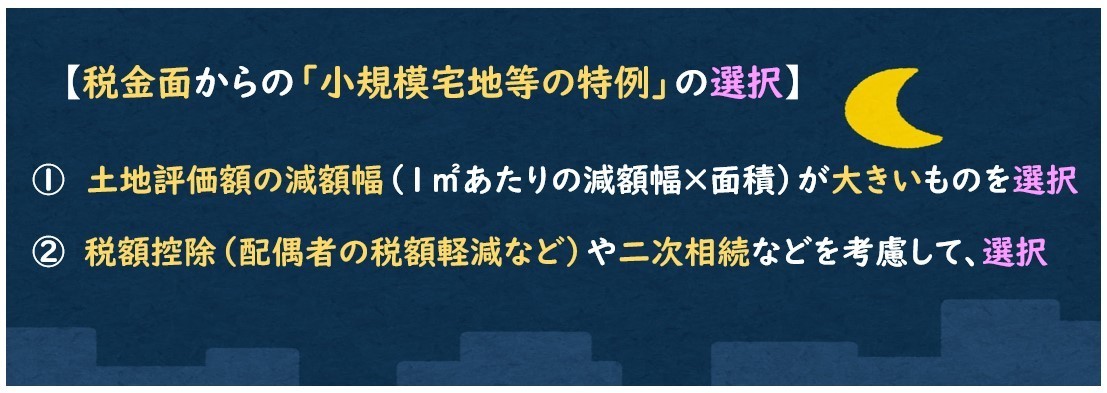

税金面からの「小規模宅地等の特例」の選択

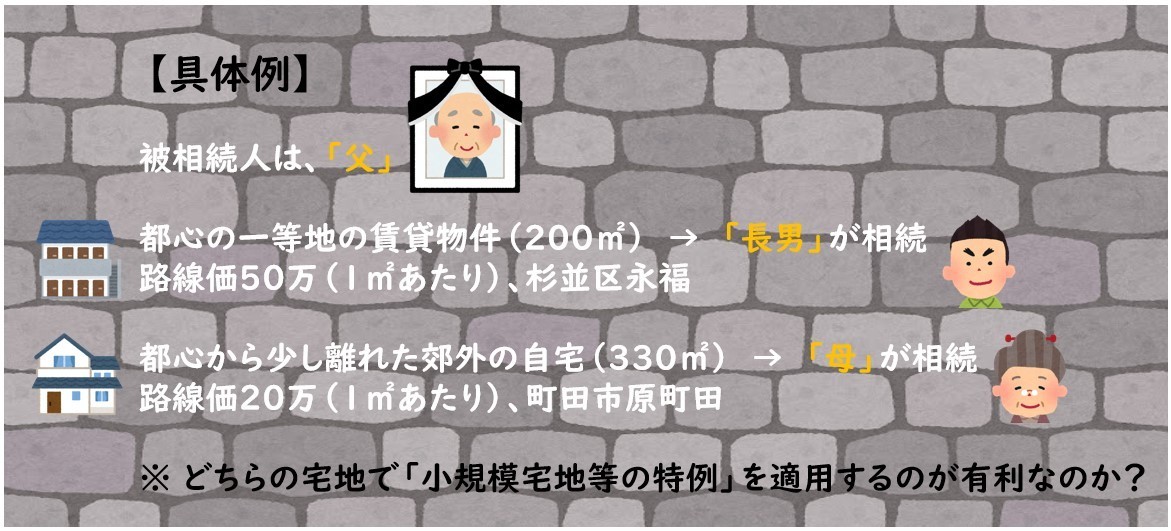

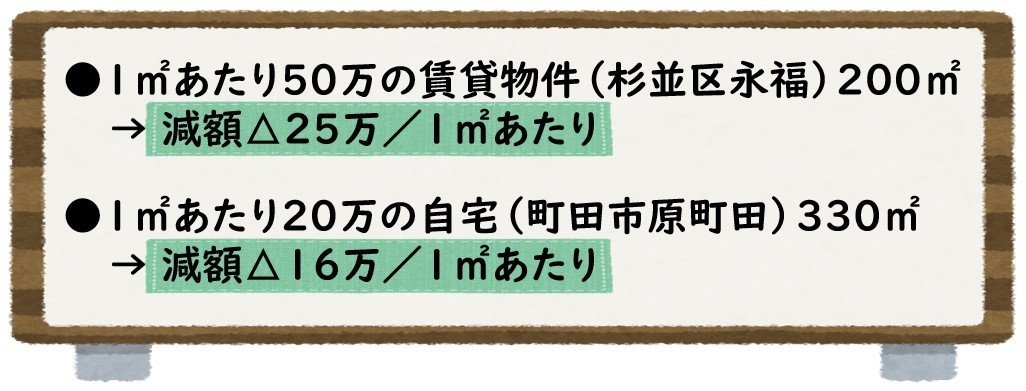

【具体例】で確認していきましょう。

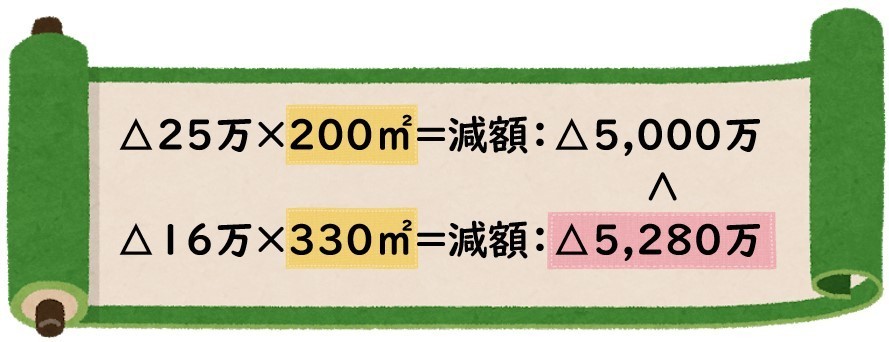

まず、① 土地評価額の減額幅で比較すると下記の通りになります。

① 土地評価額の減額幅でみると、

町田の自宅(△5,280万) > 永福の賃貸物件(△5,000万) となり、

「町田の自宅」で「小規模宅地等の特例」を選択した方が良い

という判断になります。

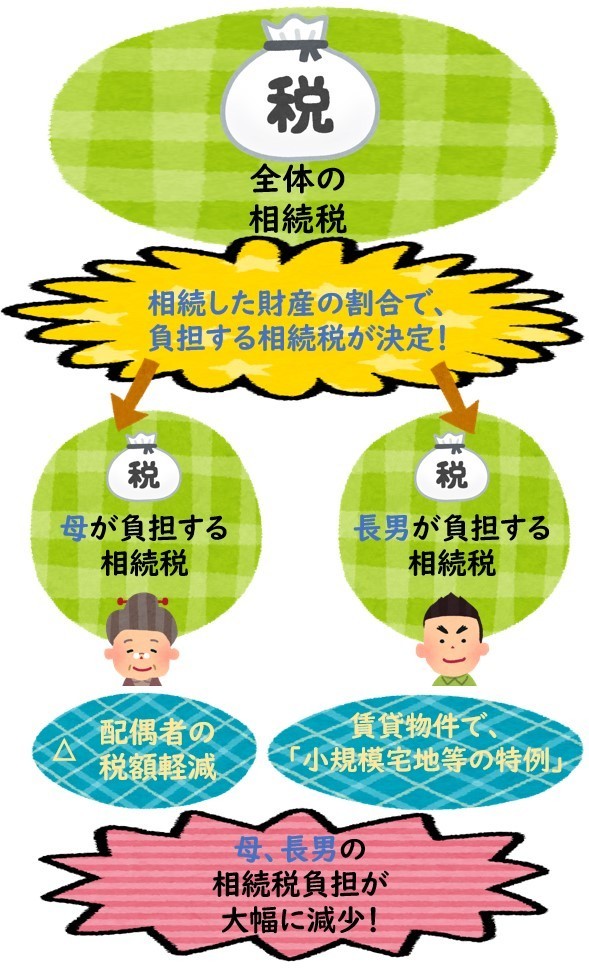

次に、② 税額控除や二次相続などから

「小規模宅地等の特例」を選択を考えていきます。

「母」が負担する相続税に関しては、

「配偶者の税額軽減」で、

相続税を大幅に減少(相続税をゼロ)することができます。

「母」が相続する町田の自宅で「小規模」を適用し、

「母」が負担する相続税を減らしても、

そこから、「配偶者の税額軽減」で控除する流れとなっているので、

「配偶者の税額軽減」を最大限利用した使い方ができません。

「長男」が相続する杉並の賃貸物件で「小規模」を適用すると、

「長男」が相続する財産の評価減が行われるため、

「長男」が相続する財産の割合が小さくなり、

「長男」が負担する相続税を大幅に減少させることができます。

同時に、「母」は、「配偶者の税額軽減」を最大限利用することができます。

まとめると、「長男」が相続する杉並の賃貸物件で「小規模」を適用すると、

①「長男」の相続税負担が大幅に減少

②「母」の相続税負担が大幅に減少

となり、

② 税額控除や二次相続などの視点からは、

「長男」が相続する杉並の賃貸物件で「小規模宅地の特例」を選択

という結論になります。

以上が、税金面から見た「小規模宅地等の特例」の選択になります。

しかし、最終的には、相続人間の遺産分割協議により、

どの土地に「小規模宅地等の特例」を選択するかが決まります。

税金面だけに、固執せず、柔軟な選択が求められる場合がございます。

税金面からの「小規模宅地等の特例」の選択は、

参考として心に留めていただくと良いと思います。

まとめ

今回は、「小規模宅地等の特例」の“全体像”(第4弾)をまとめました。

「小規模宅地等の特例」の選択は、案件ごとの条件で、

どの選択が有利判定となるのかが異なります。

また、「この特例」は、要件がとても細かく・複雑に設定されており、

「税理士」でもその判断をよく悩みます。

ですので、個別案件で要件が少し違ってくるだけで、

特例適用が不可となりうるものになります。

「小規模宅地等の特例」に関しては、個人で検討するよりも、

まず、“税理士”に相談することをおススメします。

サイドメニュー

アクセス

住所

〒194-0013

東京都町田市原町田6-21-14

松沢コーポ1F

町田駅より徒歩5分

営業時間

9:00~17:00

休業日

土曜日・日曜日・祝日