町田で相続専門税理士をお探しなら、

笹原税務会計事務所

〒194-0013 東京都町田市原町田6-21-14 松沢コーポ1F 町田駅より徒歩5分

お問合せフォーム

(24時間受付)

「小規模宅地等の特例」とは、なんぞや? ③

今回は、「小規模宅地等の特例」について、まとめていきます。

「この特例」は、要件がとても細かく・複雑に設定されており、

「税理士」でもその判断をよく悩みます。

また、土地の評価額の減額幅が非常に大きいため、

「相続税」が数千万単位で変わることもしばしばです。

今回の記事は、「小規模宅地等の特例」の“全体像”(第3弾)です。

被相続人と生計を一にした「小規模宅地等の特例」について、まとめていきます。

(第1弾)は、「小規模宅地等の特例」の趣旨や、「小規模宅地等」の種類(3種類)

について、まとめました。

(第2弾)は、「小規模宅地等の特例」の限度面積や、「小規模宅地等」の併用

について、まとめました。

(第4弾)は、「小規模宅地等の特例」の選択

について、まとめました。

下記リンクをご参照ください。↓↓

小規模宅地等の特例(生計を一にしていた親族)

「小規模宅地等の特例」は、

原則、被相続人の

居住用、事業用、貸付事業用の土地

に適用することができます。

ただ、例外で、被相続人と生計を一にしていた親族の

居住用、事業用、貸付事業用の土地

にも適用することができます。

生計一親族

東京高裁(令和3年9月8日)の判決

東京高裁(令和3年9月8日)の判決で、

「小規模宅地等の特例」の趣旨に従って、「生計一親族」を解釈すべきとされ、

「生計一親族」が否認されました。

被相続人と生計を一にしていた相続人の事業の用に供されていた宅地等について、

相続人の相続税負担の軽減を図るものという「小規模宅地等の特例」の趣旨からみると、

「成年後見人」で、

相続人は被相続人の家計の管理の協力に必要不可欠のみでは、

「生計一親族」とは認められないという判断です。

また、本件事例では、生計一親族の事業が、

「被相続人の生計を支えられていた」とはいえないとして、

本特例を適用できないとしています。

なお、この事例は、最高裁に上告されています。

今後の取扱いにも影響しますので、裁判の行方が注目されます。

生計一とは?

まず、「生計一」の定義については、

相続税関連の法令や通達に明示されていないので、

その解釈は、「所得税基本通達2-47」を参考とします。

生計を一にするの意義(所得税基本通達2-47)

法に規定する「生計を一にする」とは、

必ずしも同一の家屋に起居していることをいうものではないから、

次のような場合には、それぞれ次による。

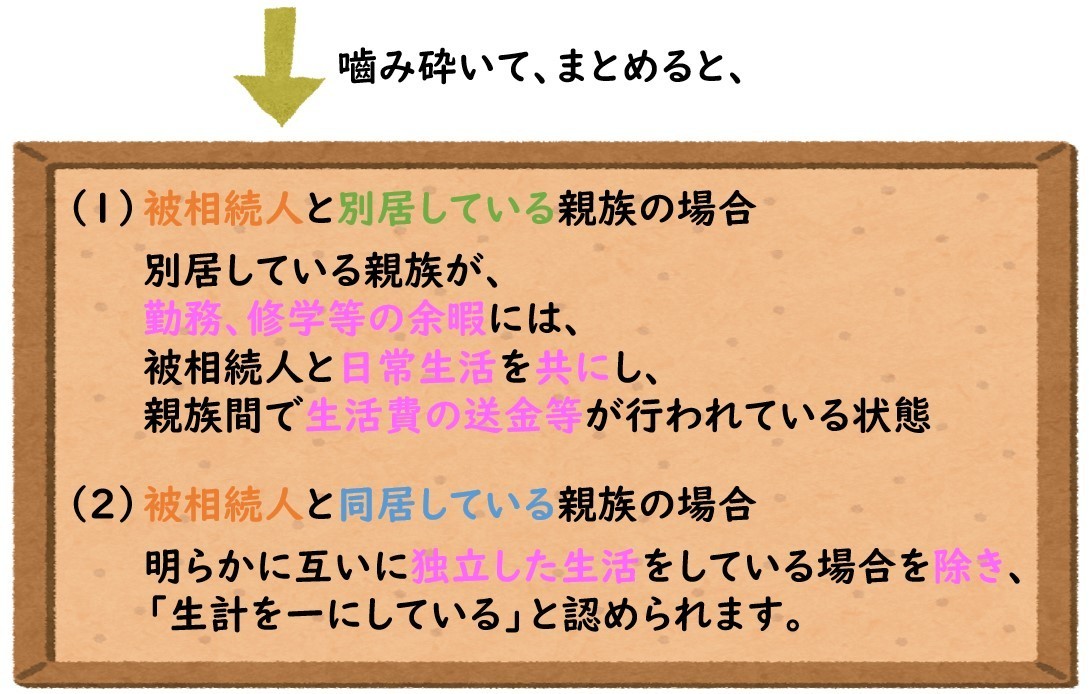

(1) 勤務、修学、療養等の都合上

他の親族と日常の起居を共にしていない親族がいる場合であっても、

次に掲げる場合に該当するときは、

これらの親族は生計を一にするものとする。

イ 当該他の親族と日常の起居を共にしていない親族が、

勤務、修学等の余暇には

当該他の親族のもとで起居を共にすることを常例としている場合

ロ これらの親族間において、

常に生活費、学資金、療養費等の送金が行われている場合

(2) 親族が同一の家屋に起居している場合には、

明らかに互いに独立した生活を営んでいると認められる場合を除き、

これらの親族は生計を一にするものとする。

- 別居でも、余暇に帰省し、仕送り(生活費の送金)している場合は、「生計一」に該当。

- 同居なら、基本的に「生計一」に該当。(それぞれに収入があっても、「生活費を共有」していれば、私見ですが、「生計一」に該当すると思います。)

まとめ

今回は、「小規模宅地等の特例」の“全体像”(第3弾)をまとめました。

「生計を一」で小規模宅地等の特例を適用して申告するケースは、

それほど多くありません。

そのため、税務署側としても、

要否の判断に、より一層、注意を払うと思います。

個人的に、「この特例」は、非常に個別性が強い特例だと考えております。

また、「この特例」は、要件がとても細かく・複雑に設定されており、

「税理士」でもその判断をよく悩みます。

ですので、個別案件で要件が少し違ってくるだけで、

特例適用が不可となりうるものになります。

「小規模宅地等の特例」に関しては、個人で検討するよりも、

まず、“税理士”に相談することをおススメします。

サイドメニュー

アクセス

住所

〒194-0013

東京都町田市原町田6-21-14

松沢コーポ1F

町田駅より徒歩5分

営業時間

9:00~17:00

休業日

土曜日・日曜日・祝日