町田で相続専門税理士をお探しなら、

笹原税務会計事務所

〒194-0013 東京都町田市原町田6-21-14 松沢コーポ1F 町田駅より徒歩5分

お問合せフォーム

(24時間受付)

「小規模宅地等の特例」とは、なんぞや? ①

今回は「小規模宅地等の特例」について、まとめていきます。

「この特例」は、要件がとても細かく・複雑に設定されており、

「税理士」でもその判断をよく悩みます。

また、土地の評価額の減額幅が非常に大きいため、

「相続税」が数千万円単位で変わることもしばしばです。

今回の記事は、「小規模宅地等の特例」の“全体像”(第1弾)です。

「小規模宅地等の特例」の「趣旨」や「種類」について、まとめていきます。

(第2弾)は、「小規模宅地等の特例」の限度面積や、「小規模宅地等」の併用

について、まとめました。

(第3弾)は、生計一親族の「小規模宅地等の特例」

について、まとめました。

(第4弾)は、「小規模宅地等の特例」の選択

について、まとめました。

下記リンクをご参照ください。↓↓

「小規模宅地等の特例」とは?

「小規模宅地等の特例」の趣旨

「相続税を払うために、今住んでいる自宅を売却しなければいけない。」

「相続税を払うために、先代から「事業」で使っている建物を売却しなければいけない。」

といった方々を救うため、

相続人の生活基盤維持(居住継続や事業継続)に必要不可欠な「土地」については、

その土地の評価額を大幅に軽減させ、

「相続税を払うために、その不動産を売却しなければいけないという状況」

を防ぐ目的で、

「小規模宅地等の特例」が創設されました。

「小規模宅地等の特例」は、“3種類”に分類されます。

「小規模宅地等の特例」は、“3つ”に分類されます。

① 居住用宅地

② 事業用宅地

③ 貸付事業用宅地

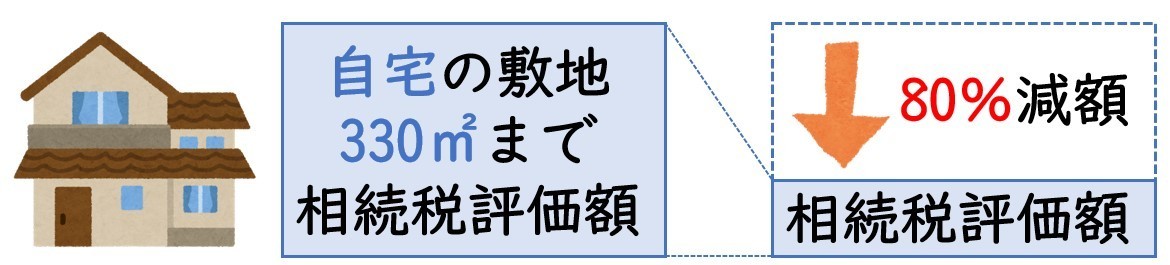

① 居住用宅地(住んでいた土地)

亡くなった方が「自宅」として使用していた土地を、

配偶者 or 亡くなった方と同居していた親族などが、

一定要件を満たして相続した場合に適用できる。

「居住用」の特徴は、330㎡までが「土地の評価額」を80%減額できます。

「自宅」の土地が対象となります。

② 事業用宅地(事業を営んでいた土地)

亡くなった方が「事業として使用していた土地」を、

その事業を承継する人が、

一定要件を満たして相続した場合に適用できる。

「事業用」の特徴は、400㎡までが「土地の評価額」を80%減額できます。

亡くなった方が経営していた喫茶店など、事業を営んでいた土地などが対象となります。

③ 貸付事業用宅地(不動産で賃貸していた土地)

被相続人が「不動産賃貸業」として使用していた土地を、

その事業を承継する相続人が、

一定要件を満たして相続した場合に適用できる。

「貸付事業」の特徴は、200㎡までが「土地の評価額」を50%減額できます。

アパートやマンション、駐車場の土地が対象となります。

まとめ

今回は、「小規模宅地等の特例」の“全体像”(第1弾)をまとめました。

「この特例」は、非常に個別性が強い特例だと考えております。

また、「この特例」は、要件がとても細かく・複雑に設定されており、

「税理士」でもその判断をよく悩みます。

ですので、個別の案件で、要件が少し変わってくるだけで、

特例適用が不可となりうるものになります。

「小規模宅地等の特例」に関しては、ご自身で検討するよりも、

まず、“税理士”に相談することをおススメします。

サイドメニュー

アクセス

住所

〒194-0013

東京都町田市原町田6-21-14

松沢コーポ1F

町田駅より徒歩5分

営業時間

9:00~17:00

休業日

土曜日・日曜日・祝日