町田で相続専門税理士をお探しなら、

笹原税務会計事務所

〒194-0013 東京都町田市原町田6-21-14 松沢コーポ1F 町田駅より徒歩5分

お問合せフォーム

(24時間受付)

生前贈与加算(相続開始前3年以内の贈与財産の加算)

今回は、「生前贈与加算」について、まとめていきます。

相続開始前3年の間に贈与した贈与財産は、

相続財産に持ち戻しされ、相続税の課税対象となります。

なお、令和5年度の税制改正で、

相続財産に持ち戻しされる期間が、3年→7年となりました。

詳しくは、こちらのリンクをご確認下さい。↓

生前贈与加算(相続開始前3年以内の贈与財産の加算)

「生前贈与加算」とは、

亡くなる前3年以内に行われた生前贈与は、

その生前贈与は無かったものとし、

相続財産とみなして、相続税を計算します

という制度です。

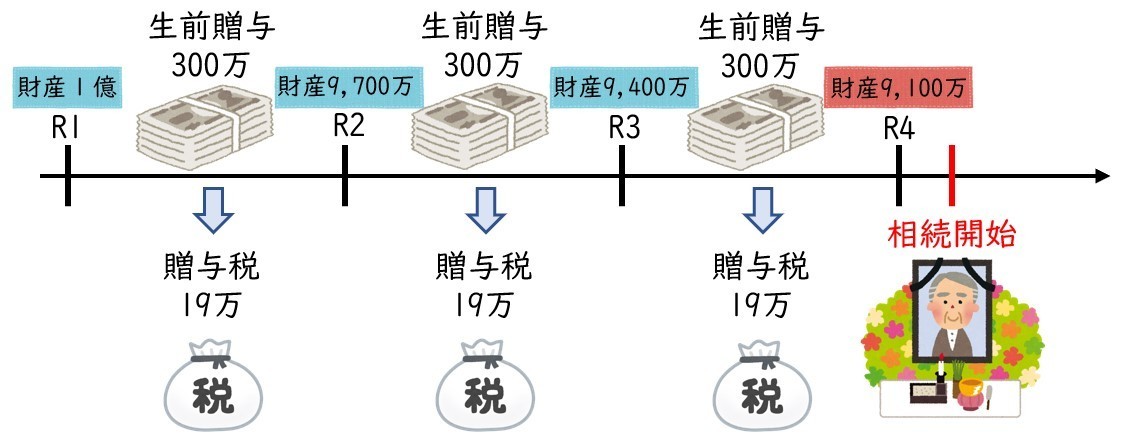

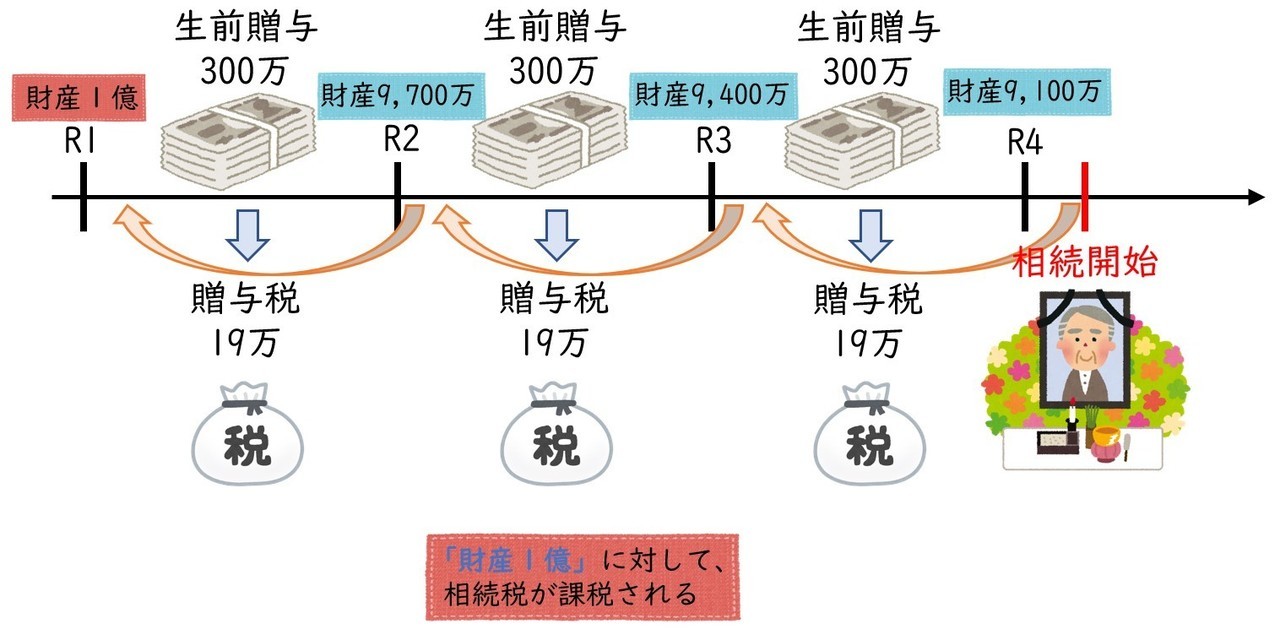

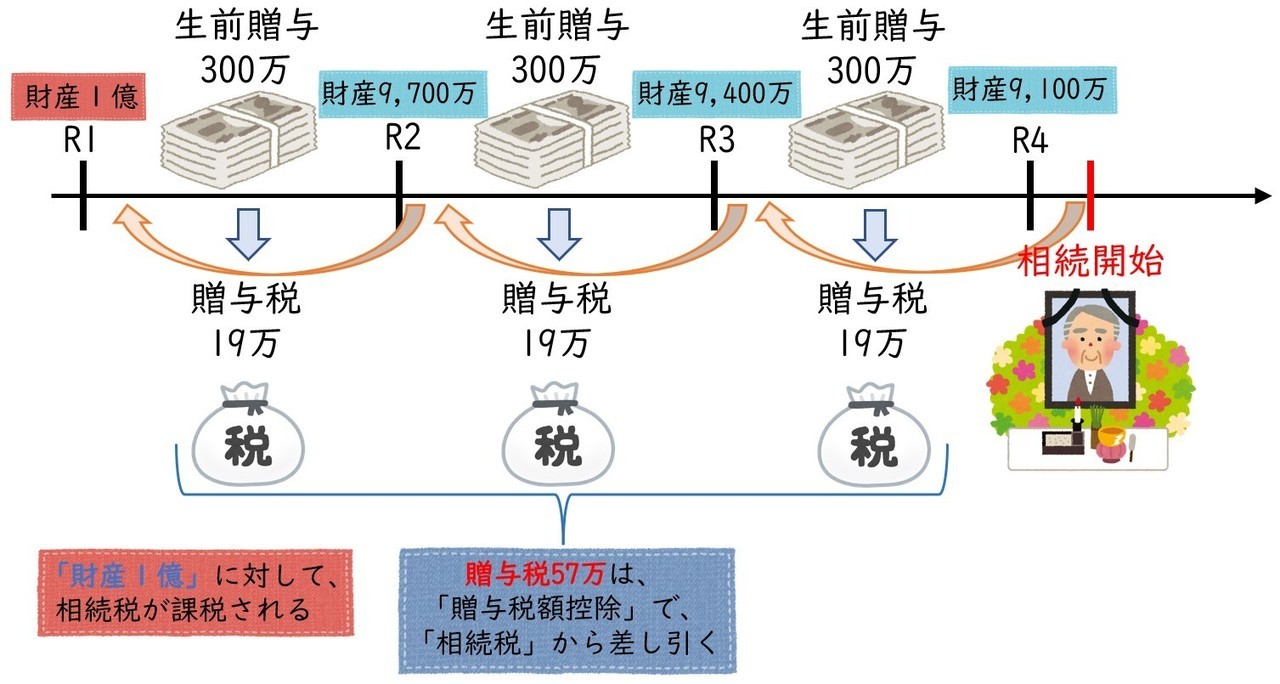

【具体例】で確認していきましょう。

今回の場合は、生前贈与900万(300万×3)を除いた手許財産の9,100万に対して、相続税が計算されません。

亡くなった日から3年遡った間で行われた生前贈与は無かったものとされ、

相続財産とみなされるため、

「財産1億」を相続財産とみなして、相続税が計算されます。

生前贈与の時に、贈与税を納税している場合には、

まず、相続開始3年以内の生前贈与は無かったものとして、

「財産1億」に対し、相続税が計算されます。

次に、既に納税している贈与税は「贈与税額控除」で、(「財産1億」を基に計算した)相続税から差し引きます。

最終的には、その残りの相続税を納税します。

贈与税を納めて、その贈与税の対象となった贈与財産が、

相続財産に加算されて、相続税が計算されてしまうと、

同じ財産で、「贈与税」と「相続税」に、二重で課税されてしまいます。

このような二重課税を防ぐために、「贈与税額控除」が設定されています。

生前贈与加算の対象となる人は?

「相続又は遺贈により財産を取得した人」に限定されているため、

財産を一切取得しなかった「相続人」や相続人ではない「孫」が

相続開始前3年以内に受けた贈与は、相続時の加算対象となりません。

しかし、たとえば、

「孫」が、「遺言書」で財産を取得した場合や「生命保険金の受取り」があった場合は、

「遺贈」にあたるため、その「孫」が受け取った生前贈与は、相続時の加算対象となります。

110万以下の生前贈与も加算対象

「被相続人」から生前の贈与によって取得した財産のうち、

相続開始前3年以内に贈与されたものが、

相続時の加算の対象となります。

これは、相続開始前3年以内に「贈与税」がかかっていたかどうかは関係ありませんので、注意が必要となります。

110万以下の生前贈与も、相続時の加算対象となります。

贈与税の特例で、3年以内加算の対象外

「被相続人」から生前に贈与された財産であっても、

次の財産の一定金額については、相続時の加算対象にはなりません。

- 贈与税の配偶者控除(夫婦間での居住用不動産の贈与)

- 直系尊属から贈与を受けた住宅取得等資金の贈与

- 直系尊属から一括贈与を受けた教育資金の贈与

- 直系尊属から一括贈与を受けた結婚・子育て資金の贈与

なお、「相続時精算課税制度」を適用している場合には、

「3年」などの期間は無く、

必ず、相続財産に加算して、相続税を計算しなければいけません。

税制改正の動向

令和4年(2022年)現在では、生前贈与に関する税制改正は、施行されていません。

しかし、近年の税制改正大綱で、

生前贈与に対する基本的な考え方を記載しており、

今後、生前贈与の節税が封じられるような具体的な税制改正の施行を匂わせる状況になっています。

【令和3年度税制改正大綱】

令和3年度税制改正の基本的考え方

諸外国では、一定期間の贈与や相続を累積して課税すること等により、資産の移転のタイミング等にかかわらず、税負担が一定となり、同時に意図的な税負担の回避も防止されるような工夫が講じられている。

今後、こうした諸外国の制度を参考にしつつ、相続税と贈与税をより一体的に捉えて課税する観点から、現行の相続時精算課税制度と暦年課税制度のあり方を見直すなど、格差の固定化の防止等に留意しつつ、資産移転の時期の選択に中立的な税制の構築に向けて、本格的な検討を進める。

【令和4年度税制改正大綱】

令和4年度税制改正の基本的考え方

今後、諸外国の制度も参考にしつつ、相続税と贈与税をより一体的に捉えて課税する観点から、現行の相続時精算課税制度と暦年課税制度のあり方を見直すなど、格差の固定化防止等の観点も踏まえながら、資産移転時期の選択に中立的な税制の構築に向けて、本格的な検討を進める。

まとめ

今回は、「生前贈与加算」について、まとめました。

「生前贈与加算」とは、

亡くなる前3年以内に行われた生前贈与は、

その生前贈与は無かったものとし、

相続財産とみなして、相続税を計算します

という制度です。

生前の贈与であっても、相続財産に加算し、相続税を計算しなければいけませんので、

実務では、よく財産の計上漏れがみられます。

注意が必要な項目になりますので、気になる方は税理士にご相談ください!

サイドメニュー

アクセス

住所

〒194-0013

東京都町田市原町田6-21-14

松沢コーポ1F

町田駅より徒歩5分

営業時間

9:00~17:00

休業日

土曜日・日曜日・祝日