町田で相続専門税理士をお探しなら、

笹原税務会計事務所

〒194-0013 東京都町田市原町田6-21-14 松沢コーポ1F 町田駅より徒歩5分

お問合せフォーム

(24時間受付)

取得費加算の特例 ②

不動産の売却は、やり方によっては、支払う税金が何千万円も変わってきます。

自宅の売却や相続した不動産の売却など、条件によって、

「譲渡所得の特例」を適用することが出来ます。

今回は、「取得費加算の特例」のポイントについて、まとめていきます!

「取得費加算の特例」の内容や趣旨については、過去の記事を参照ください。

「取得費加算の特例」のポイント

「取得費加算の特例」のポイントを確認していきましょう。

- ①「相続した空き家を譲渡した場合の3,000万特別控除」との併用不可。どちらかの選択適用。

- ②「土地や借地権」のほか、「建物や株式」などの売却も「取得費加算の特例」の適用対象になります。

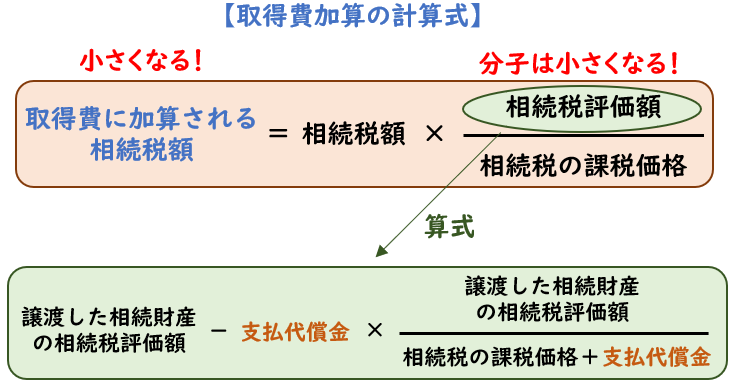

- ③ 相続した不動産を売却した人が、「代償金の支払い」を行っている場合は、「取得費加算の特例」の金額が小さくなってしまいます。

- ④「取得費加算の特例」は、当初申告要件があります。

①「相続した空き家を譲渡した場合の3,000万特別控除」との併用不可。

どちらかの選択適用。

→相続をした不動産の売却で、

適用できる特例は、

「取得費加算」と「空き家3,000万控除」の2種類があります。

両方の同時適用はできません。

「どちらの特例適用が有利になるのか」検討が必要です。

②「土地や借地権」のほか、「建物や株式」などの売却も「取得費加算の特例」の適用対象になります。

→なお、個々の売却で「譲渡益」が発生する場合に、

「取得費加算の特例」が適用されます。

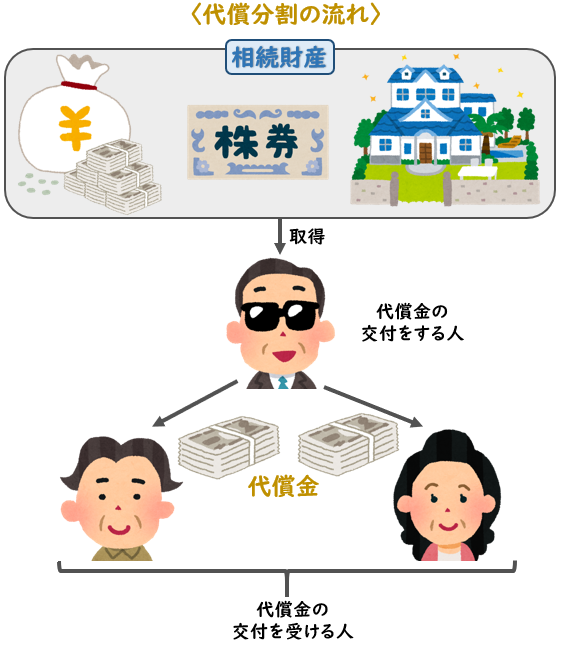

③ 相続した不動産を売却をした人が、「代償金の支払い」を行っている場合は、「取得費加算の特例」の金額が小さくなってしまいます。

代償分割とは、

たとえば、1人の相続人が相続財産を取得し、

ほかの相続人に代償金を支払うことによって

清算する

遺産分割の方法です。

また、代償金の交付を受ける相続人は、

代償金を受け取る代わりに、

遺産分割協議書などの相続書類にハンコを押すので、

「代償金」を「ハンコ代」と呼ぶこともあります。

→「取得費加算の特例」の適用が見込まれる場合は、

「分割方法」の検討を慎重に行う必要があります!

④「取得費加算の特例」は、当初申告要件があります。

→当初申告要件とは、当初の申告で「特例」適用を受ける必要があります。

うっかり「特例」適用を忘れてしまい、

後から所得税の更正の請求(払いすぎた税金を還付してもらう修正の申告)を行う方法は

認められていません。

まとめ

今回は、「取得費加算の特例」のポイントをまとめました。

「取得費加算の特例」とは、

相続により取得した財産を、

亡くなってから3年10か月以内に売却をした場合に、

「支払った相続税の一部」を取得費(不動産を購入した時の金額)に加算できる

特例です。

どの方法を選択するのがベストなのかは、

それぞれの相続で、置かれている状況・環境から変わってきます。

「取得費加算の特例」の適用にあたっては、その都度の要件確認をおススメします!

サイドメニュー

アクセス

住所

〒194-0013

東京都町田市原町田6-21-14

松沢コーポ1F

町田駅より徒歩5分

営業時間

9:00~17:00

休業日

土曜日・日曜日・祝日