町田で相続専門税理士をお探しなら、

笹原税務会計事務所

〒194-0013 東京都町田市原町田6-21-14 松沢コーポ1F 町田駅より徒歩5分

お問合せフォーム

(24時間受付)

「小規模宅地等の特例」とは、なんぞや? ②

今回は、「小規模宅地等の特例」について、まとめていきます。

「この特例」は、要件がとても細かく・複雑に設定されており、

「税理士」でもその判断をよく悩みます。

また、土地の評価額の減額幅が非常に大きいため、

「相続税」が数千万単位で変わることもしばしばです。

今回の記事は、「小規模宅地等の特例」の“全体像”(第2弾)です。

「小規模宅地等の特例」の「限度面積」や「併用」について、まとめていきます。

(第1弾)は、「小規模宅地等の特例」の趣旨や、「小規模宅地等」の種類(3種類)

について、まとめました。

(第3弾)は、生計一親族の「小規模宅地等の特例」

について、まとめました。

(第4弾)は、「小規模宅地等の特例」の選択

について、まとめました。

下記リンクをご参照ください。↓↓

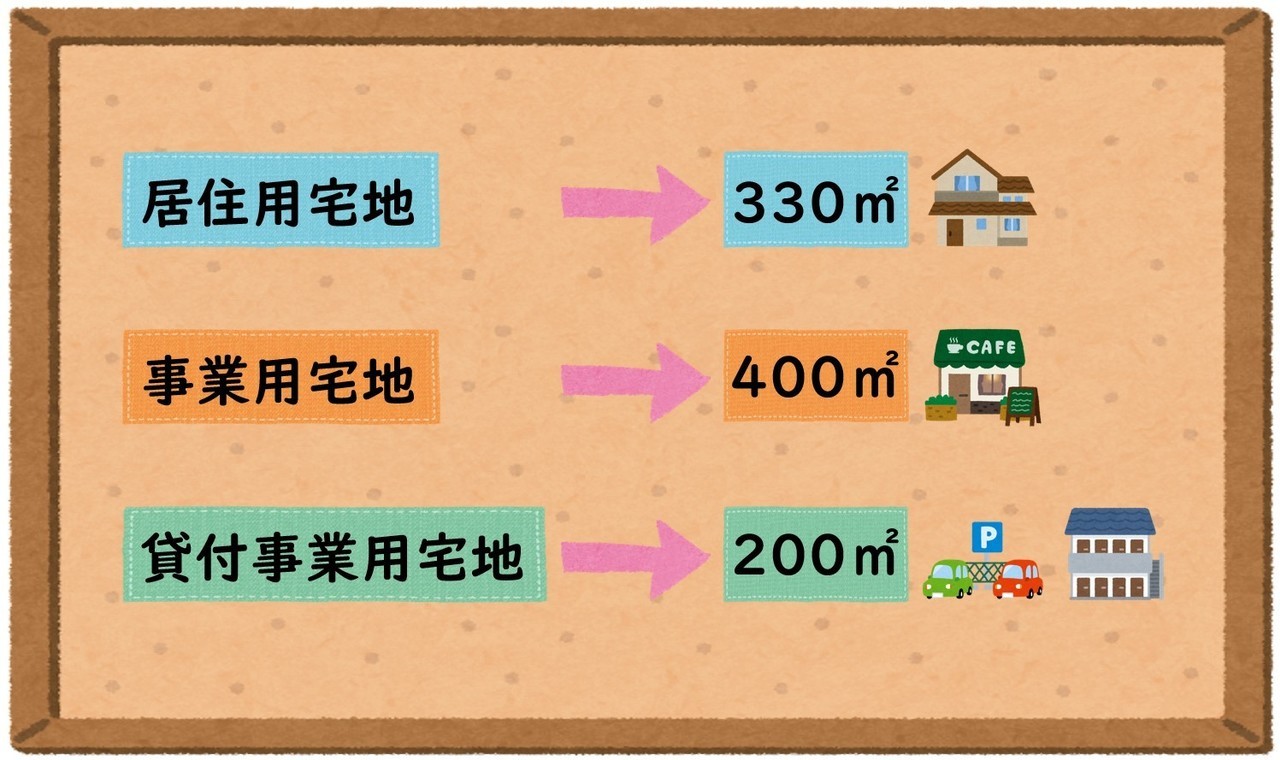

「小規模宅地等」の「限度面積」

「小規模宅地等の特例」が適用できる面積が、

「小規模宅地等」の種類(3種類)に応じて、設定されています。

「限度面積」は、次の通りになります。

「小規模宅地等」の「併用」

「小規模宅地等の特例」は、

いくつかの「小規模宅地等」を選択(併用)し、

特例を適用することができます。

ただし、「居住用」と「事業用」の組み合わせであれば、

完全併用ができますが、

「貸付事業用」と「居住用」or「事業用」の組み合わせだと

「限定的な」併用となります。

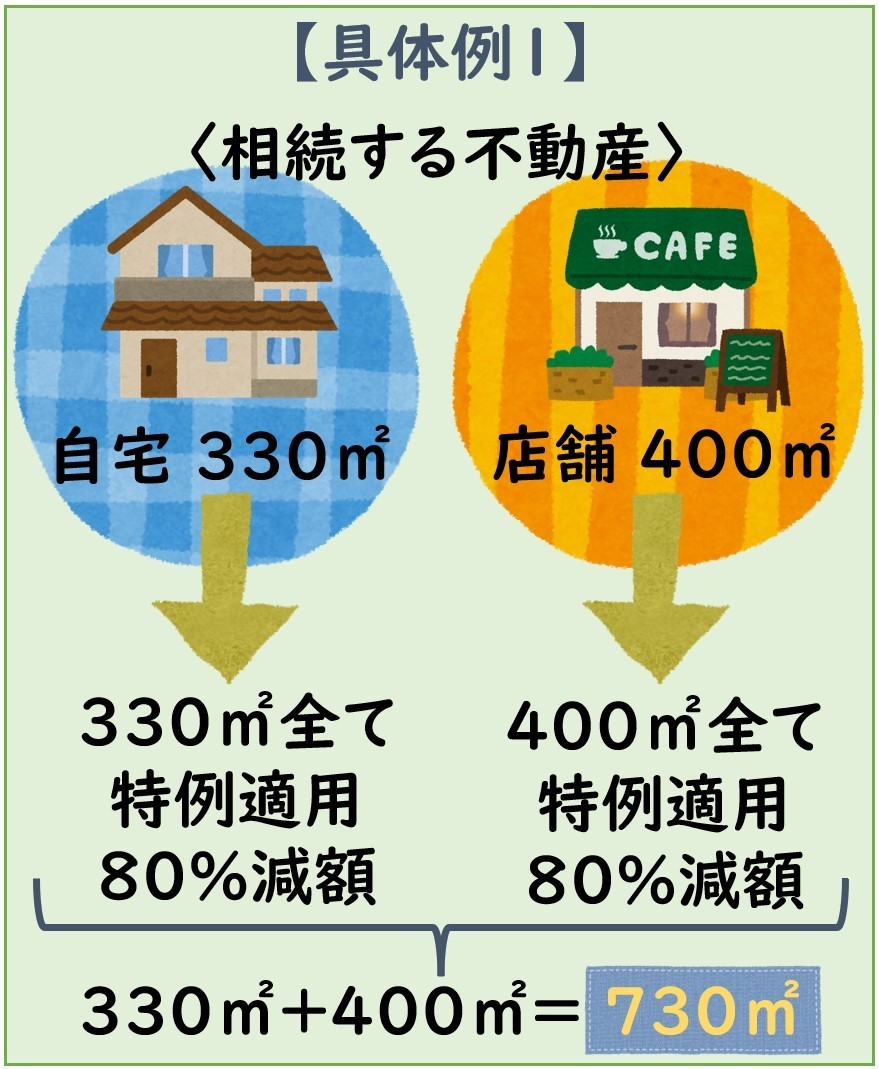

① 「居住用」 と 「事業用」 の併用

「居住用」(330㎡)と「事業用」(400㎡)の組み合わせは、

完全併用(最大で730㎡)となります。

【具体例】で確認しましょう♪

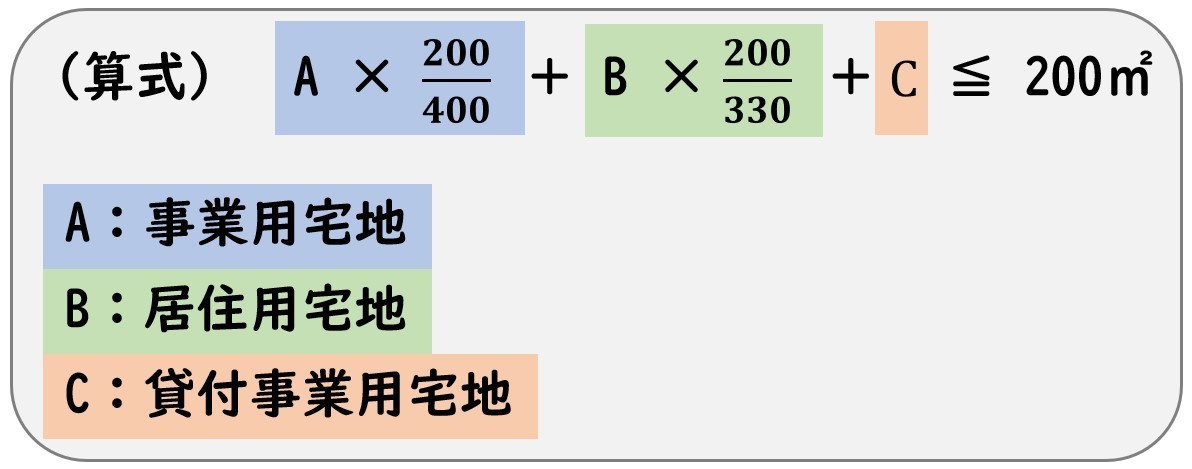

② 「貸付事業用」 と 「居住用」or「事業用」 の併用

「貸付事業用」と「居住用」or「事業用」の組み合わせは、

「限定的な」併用となります。

①の完全併用と比べると、「限度面積の算式」が複雑になっています。

「限度面積の算式」イメージは、

いくつか選択した「小規模宅地等」の面積合計が、

「200㎡」に収まる範囲内に設定されています。

さらに、「事業用」「居住用」の面積を、

「貸付事業用」の面積基準に調整して計算します。

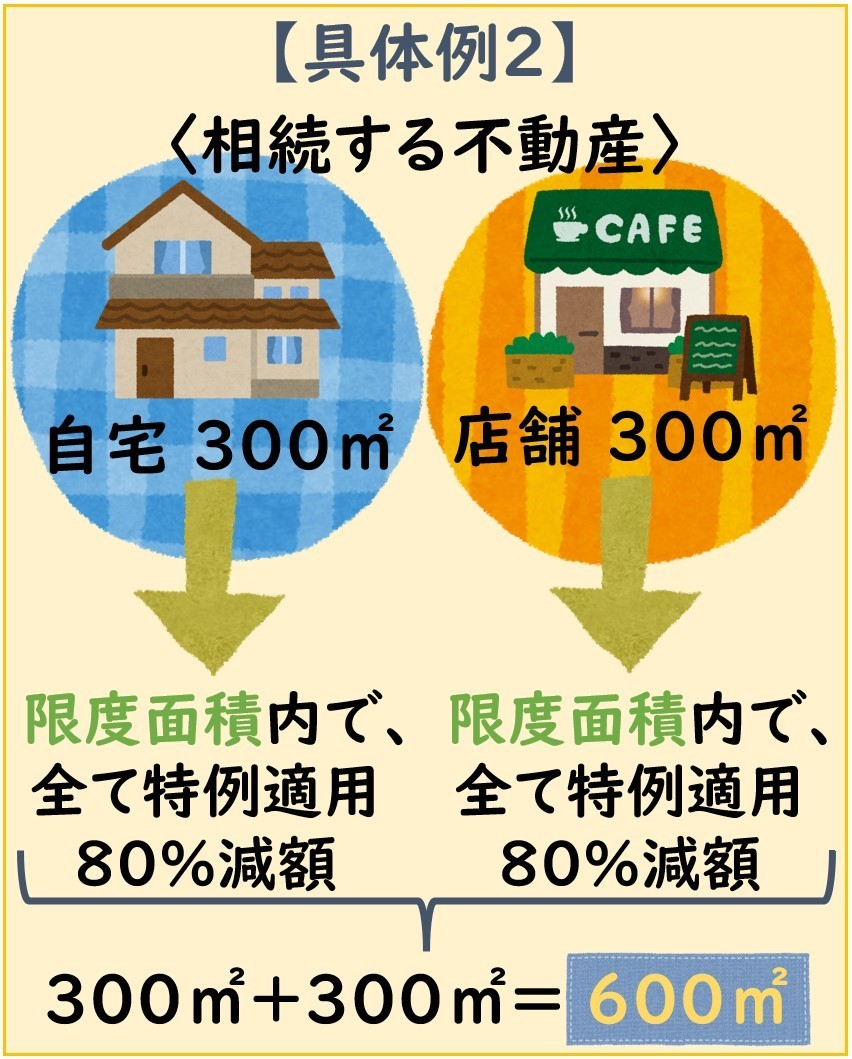

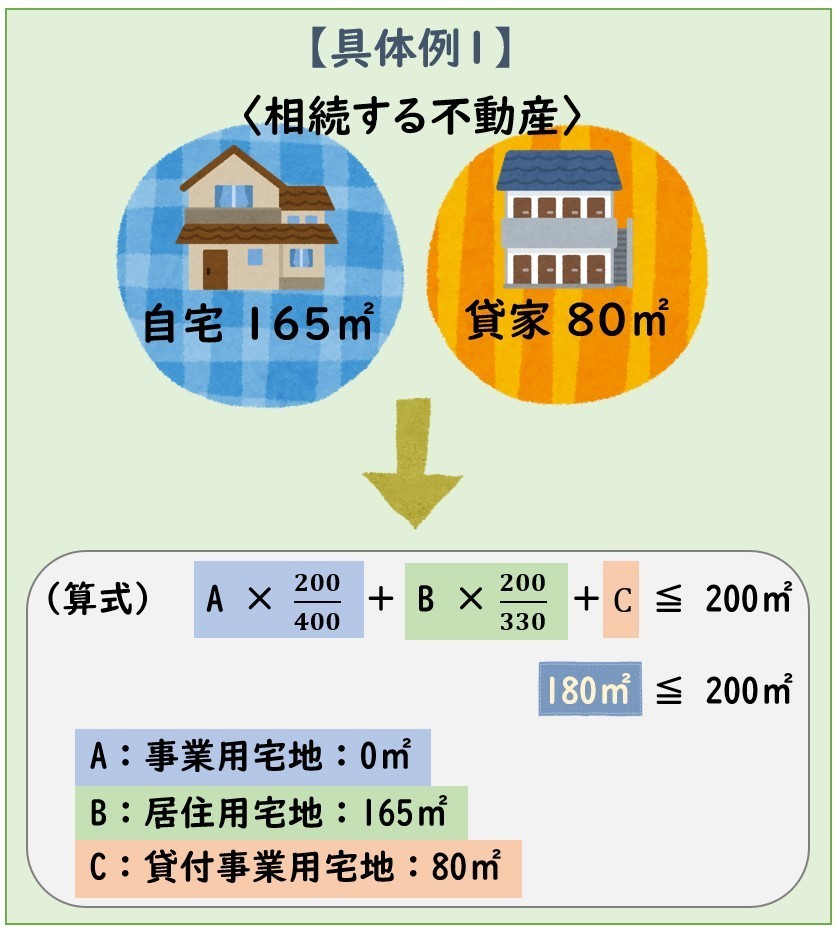

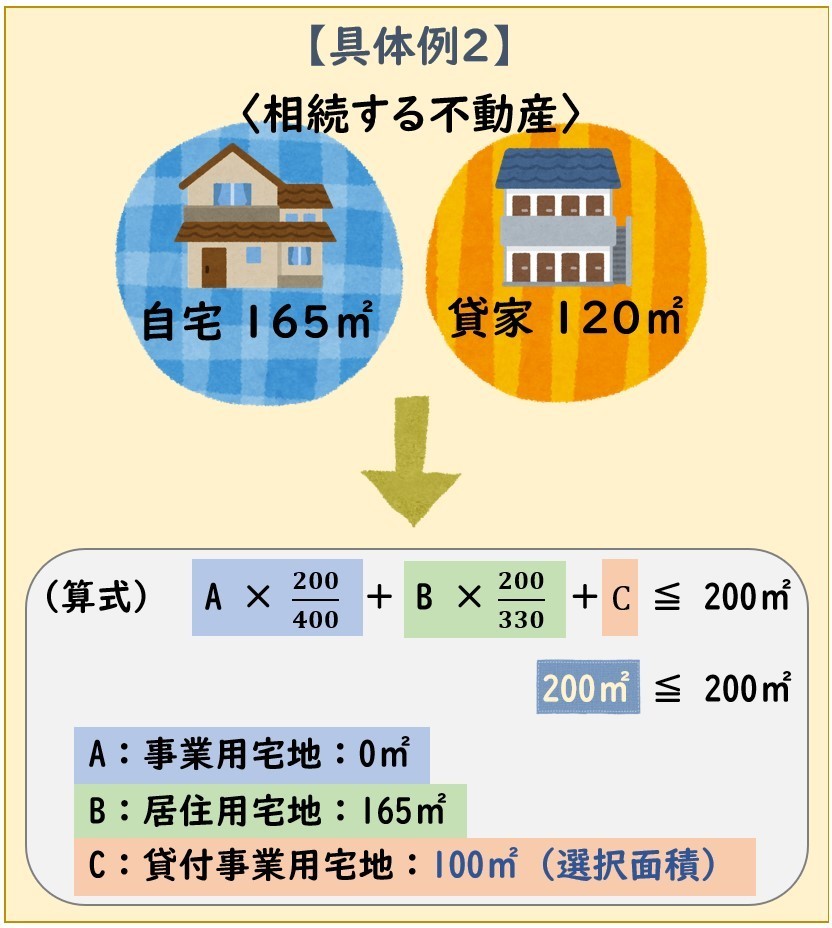

最後に、【具体例】で確認しましょう!

【具体例2】の補足ですが、

「居住用」と「貸付事業用」の併用時に、「居住用」を優先して選択しています。

これは、「居住用」は80%減、「貸付事業用」は50%減となり、

土地の評価減(相続税が安い)という前提で、

「居住用」を優先選択しています。

しかし、「居住用」「貸付事業用」で用いた「路線価」によって、

「貸付事業用」の方が減額幅が大きい、

つまり、「貸付事業用」を優先選択した方が、

土地の評価減(相続税が安い)というケースもありますので、

ご留意ください。

「小規模宅地等」の選択は、自由に選択することができます。

まとめ

今回は、「小規模宅地等の特例」の“全体像”(第2弾)をまとめました。

「この特例」は、非常に個別性が強い特例だと考えております。

また、「この特例」は、要件がとても細かく・複雑に設定されており、

「税理士」でもその判断をよく悩みます。

ですので、個別案件で要件が少し違ってくるだけで、

特例適用が不可となりうるものになります。

「小規模宅地等の特例」に関しては、個人で検討するよりも、

まず、“税理士”に相談することをおススメします。

サイドメニュー

アクセス

住所

〒194-0013

東京都町田市原町田6-21-14

松沢コーポ1F

町田駅より徒歩5分

営業時間

9:00~17:00

休業日

土曜日・日曜日・祝日