町田で相続専門税理士をお探しなら、

笹原税務会計事務所

〒194-0013 東京都町田市原町田6-21-14 松沢コーポ1F 町田駅より徒歩5分

お問合せフォーム

(24時間受付)

土地の相続税評価

今回は、土地の相続税評価について、まとめていきます。

相続税法では財産評価を「時価」で評価することと規定されています。(相続税法22条)

しかし、ほとんどの財産については、具体的な評価方法の規定がされていません。

そこで、実務では、「財産評価基本通達」を用いて、評価することを基本としています。

「財産評価基本通達」とは、国税庁が定めた相続税・贈与税における財産を評価するための指針になります。

「財産評価基本通達」は「法律」ではありませんので、法定拘束力はありません。

実務上は、特殊なケースを除き、「財産評価基本通達」により、土地の評価が行われます。

土地の相続税評価

土地の評価方法は、原則として、大きく2つに分けられます。(財産評価基本通達)

- 路線価方式:路線価×地積×持分

- 倍率方式:固定資産税路線価×倍率×持分

他にも、「鑑定評価」や「売買金額」による評価があります。

これらの評価については、過去の判例から、

認められるケースがあれば、認められないケースがあります。

個々の案件ごと、原則(財産評価基本通達)なのか特殊(鑑定評価、売買金額)なのか、

是非が争われます。

- 不動産鑑定士による「鑑定評価」

- 土地を売却した時の「売買金額」による評価

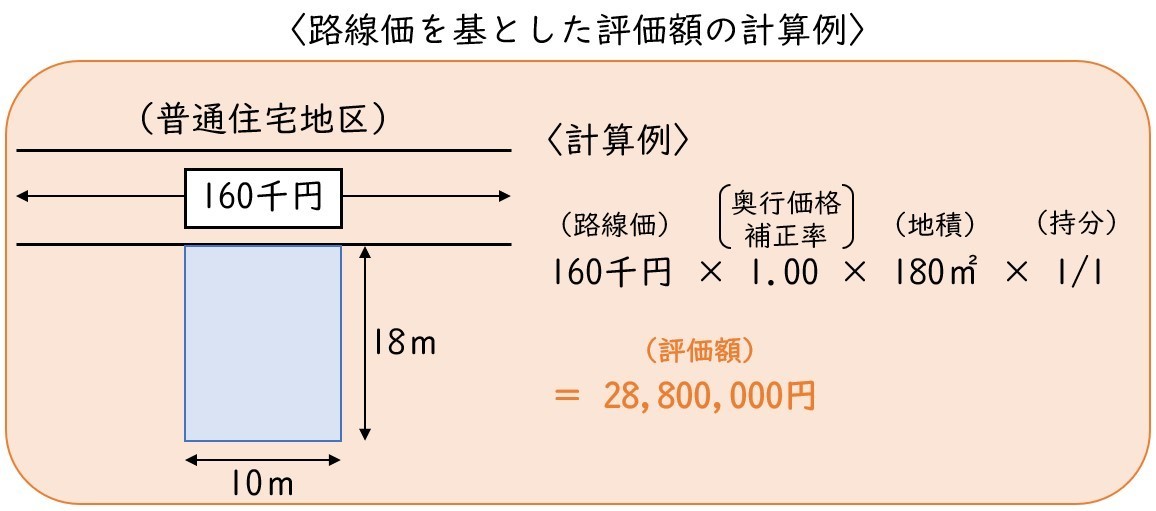

・路線価方式

路線価方式は、路線価が定められている地域の評価方法です。

路線価とは、道路に面している土地の1㎡当たりの価額を表示しているものになります。

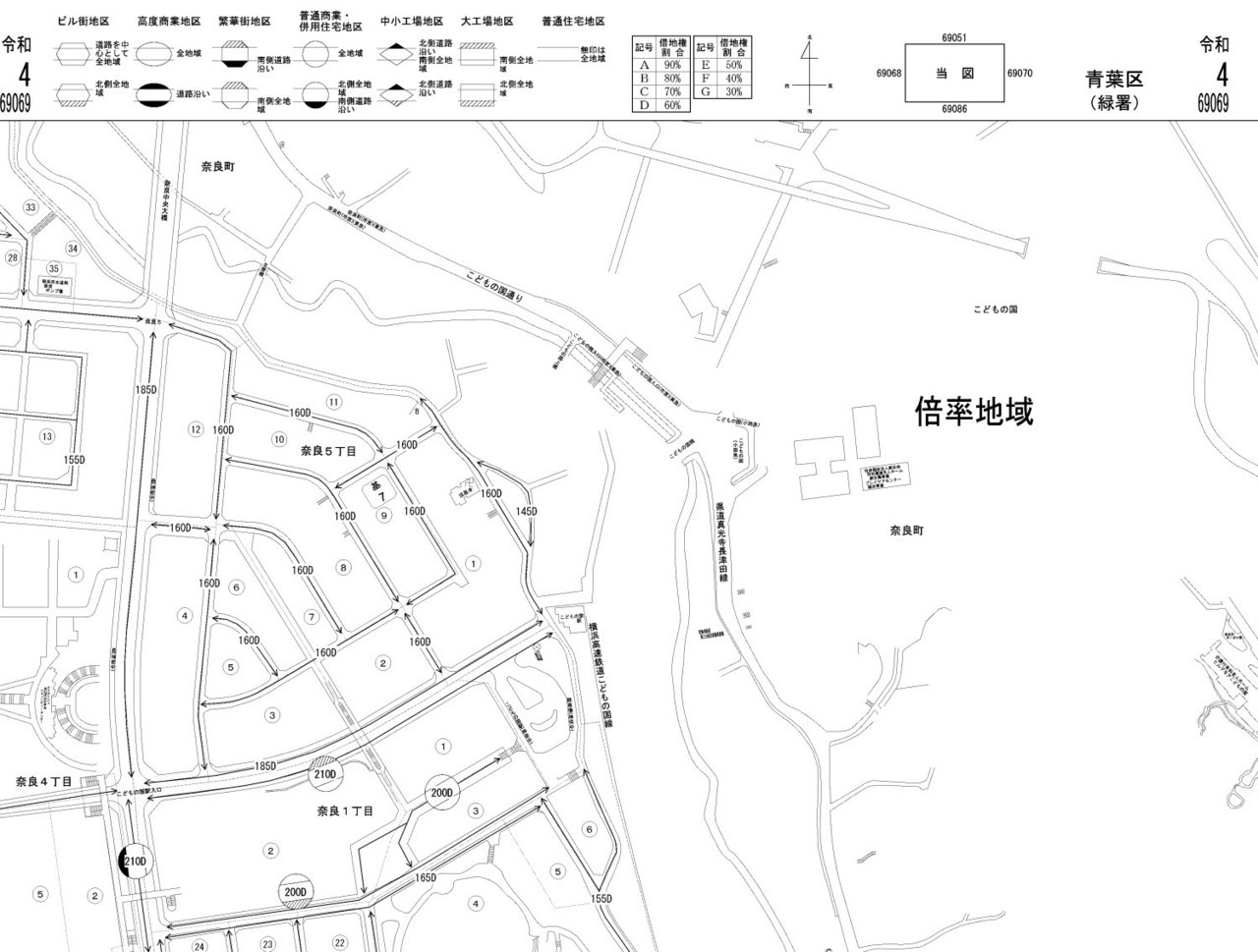

国税庁のホームページから「路線価図」を検索することが出来ます。

「路線価図」には、上記のような地図が表示され、道路に「数字」と「アルファベット」が記載されています。

路線価方式の土地評価は、

路線価をその土地の形状等に応じた奥行価格補正率などの各種補正率で補正した後に、

土地の面積を乗じ、その土地の所有持分を乗じて計算をします。

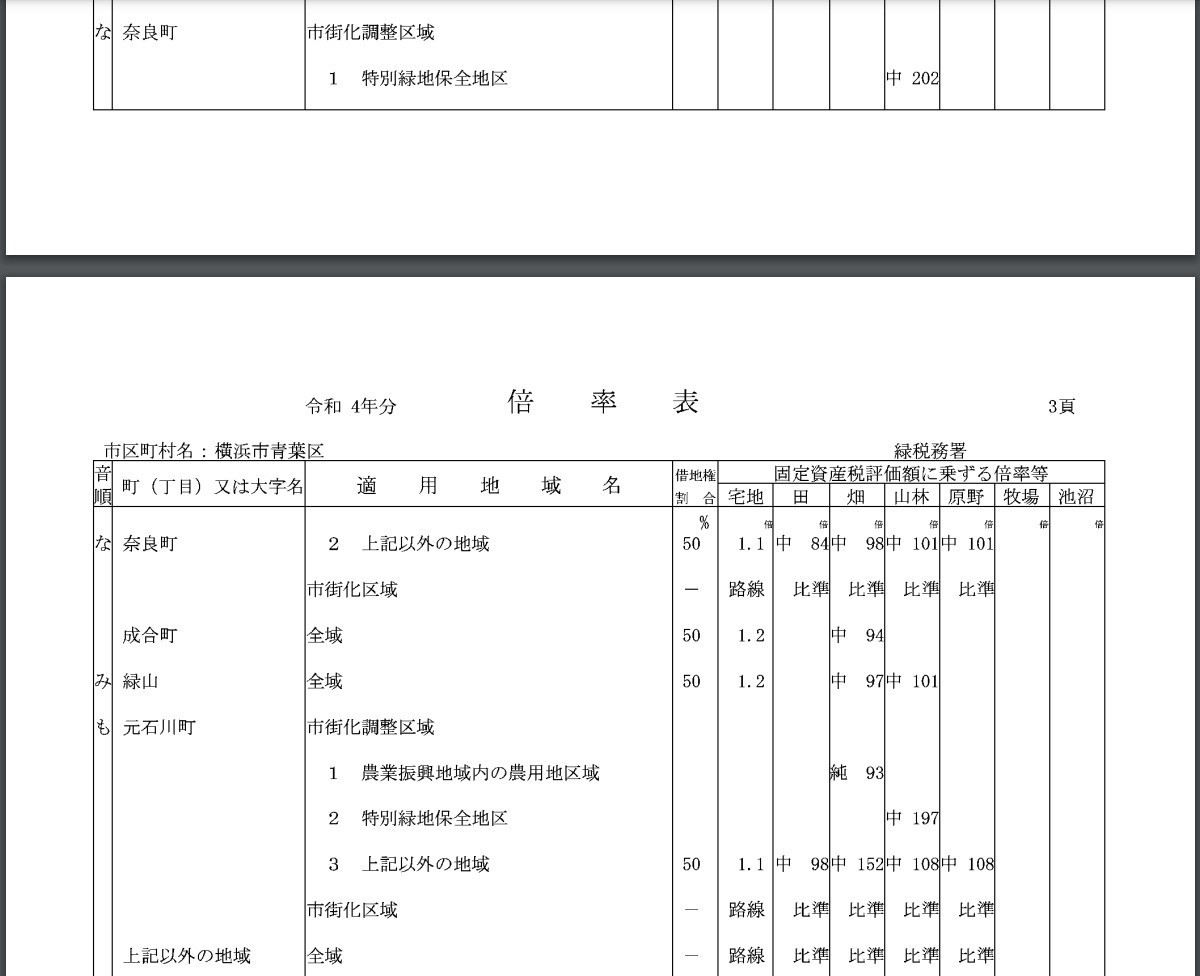

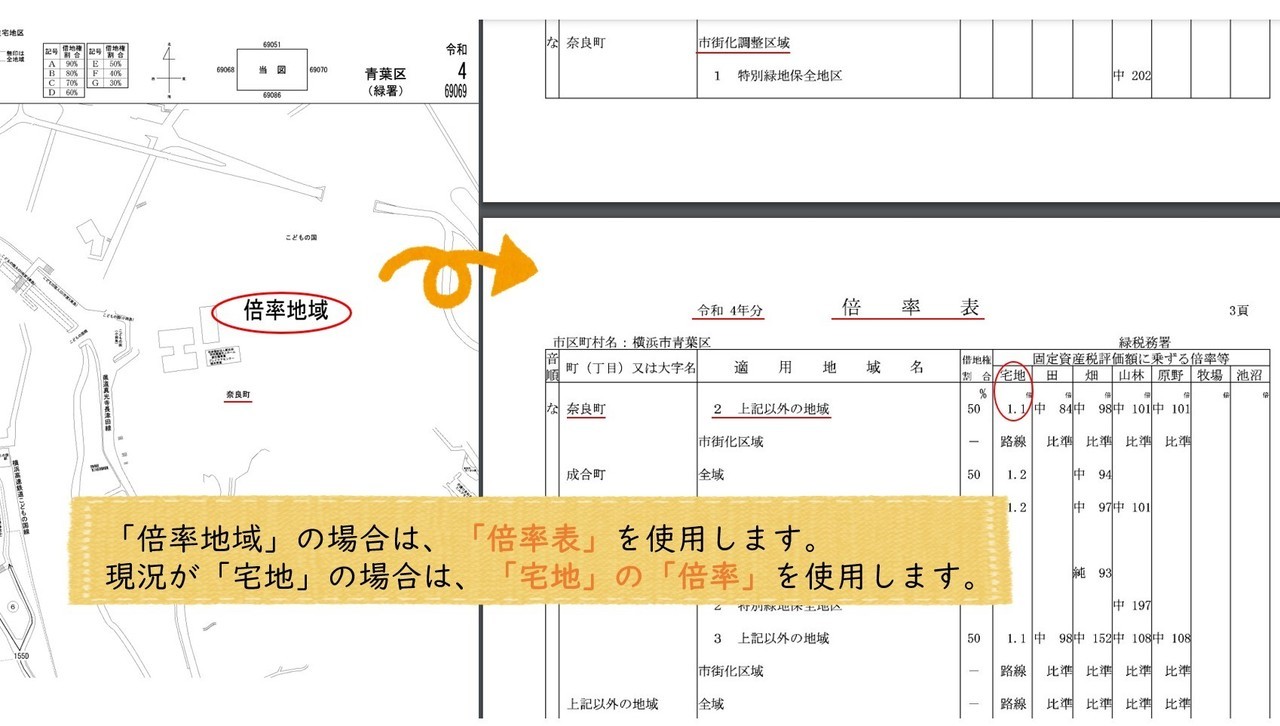

・倍率方式

倍率方式は、路線価が定められていない地域の評価方法です。

こちらも国税庁のホームページから「倍率表」を検索することが出来ます。

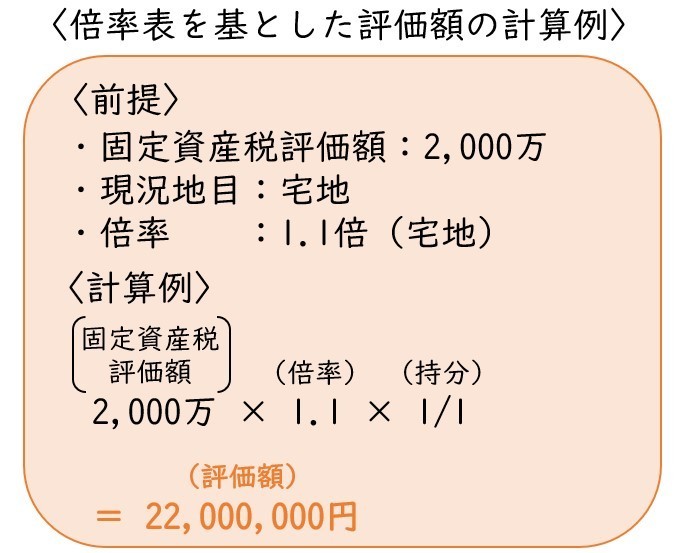

倍率方式の土地評価は、

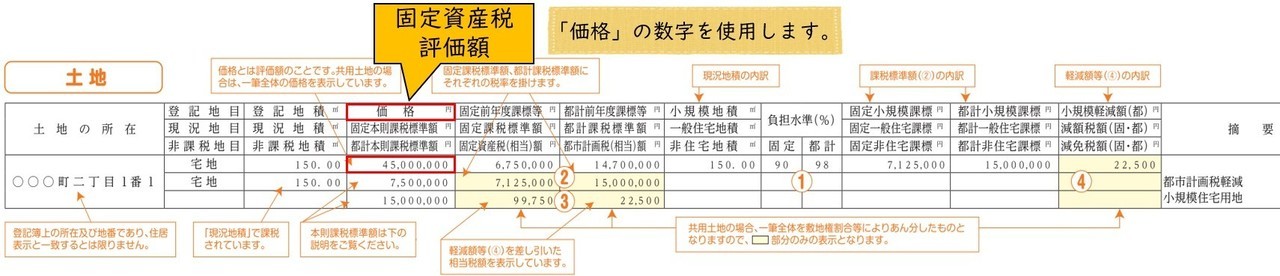

土地の「固定資産税評価額」に一定の倍率を乗じ、

その土地の所有持分を乗じて計算をします。

借地権割合

「路線価方式」や「倍率方式」によって、土地全体の相続税評価額が計算されます。

この状態の評価を「自用地評価額」と言います。

賃貸している場合は、次のような形での減額が検討されます。

- 貸宅地、借地権

- 貸家建付地

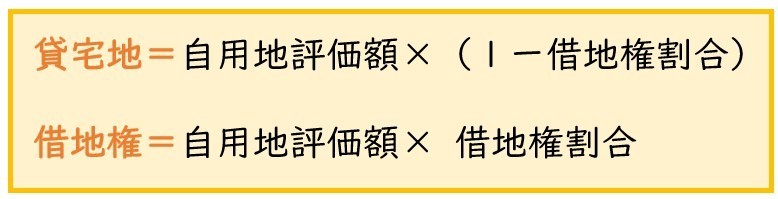

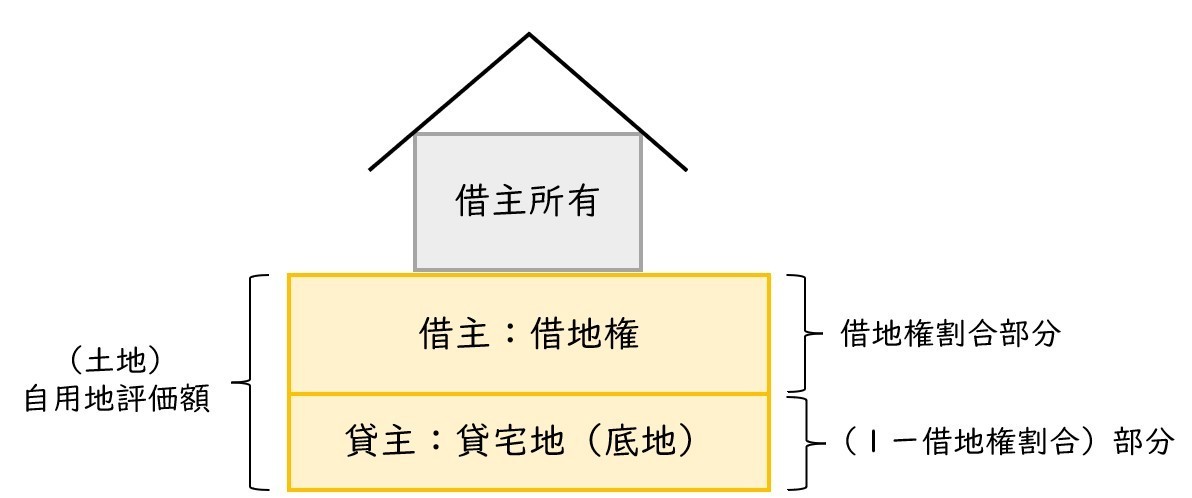

・貸宅地、借地権

貸宅地(底地)とは、

その土地の上に他人の建物が建っている土地で「借地権」部分を除いた宅地をいいます。

なお、「借地権」の考え方は非常に複雑で難しいので、

ここではざっくり、「土地を賃貸する権利」とします。

※ 「貸宅地」と「借地権」は表裏一体の関係にあります。

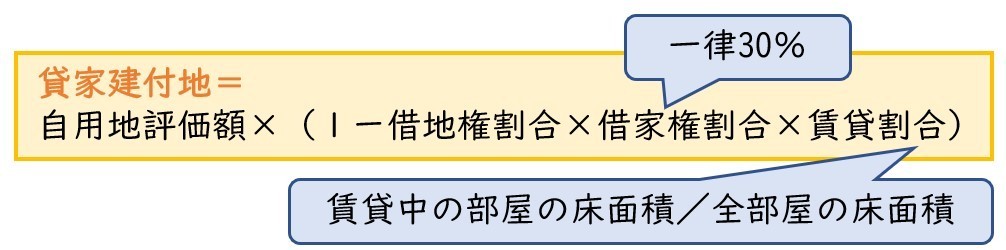

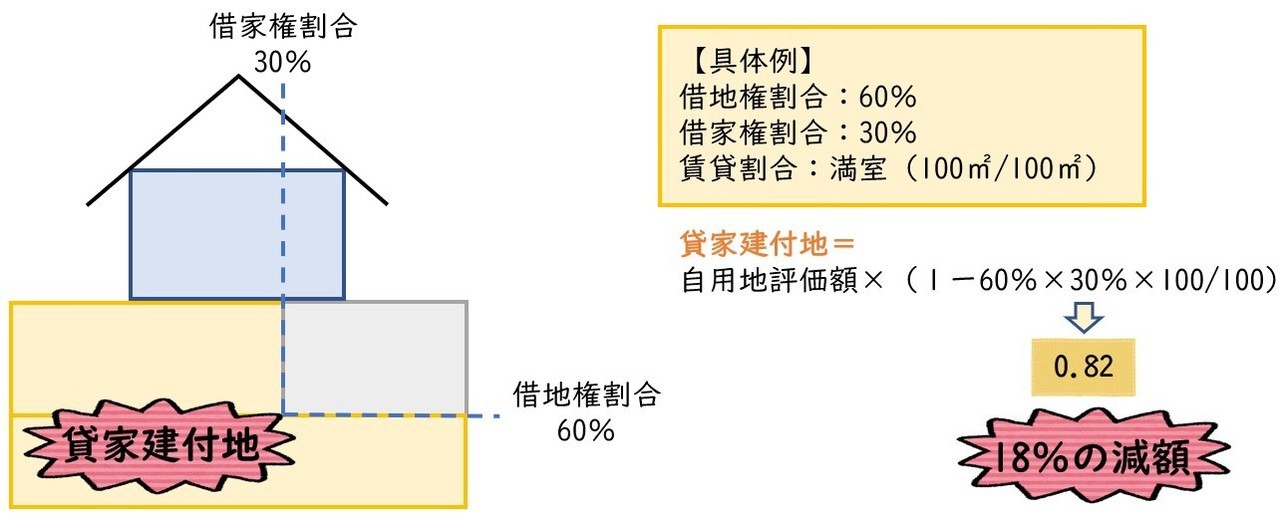

・貸家建付地

貸家建付地(かしやたてつけち)とは、

アパートや貸家の敷地に使用される土地をいいます。

まとめ

土地の相続税評価について、まとめていきました。

実務上は、各種補正率や特殊な評価減の方法が多数存在し、

土地の評価方法は、より複雑になっております。

今回の記事は、土地評価の「概念的な部分」を中心にまとめました。

サイドメニュー

アクセス

住所

〒194-0013

東京都町田市原町田6-21-14

松沢コーポ1F

町田駅より徒歩5分

営業時間

9:00~17:00

休業日

土曜日・日曜日・祝日