町田で相続専門税理士をお探しなら、

笹原税務会計事務所

〒194-0013 東京都町田市原町田6-21-14 松沢コーポ1F 町田駅より徒歩5分

お問合せフォーム

(24時間受付)

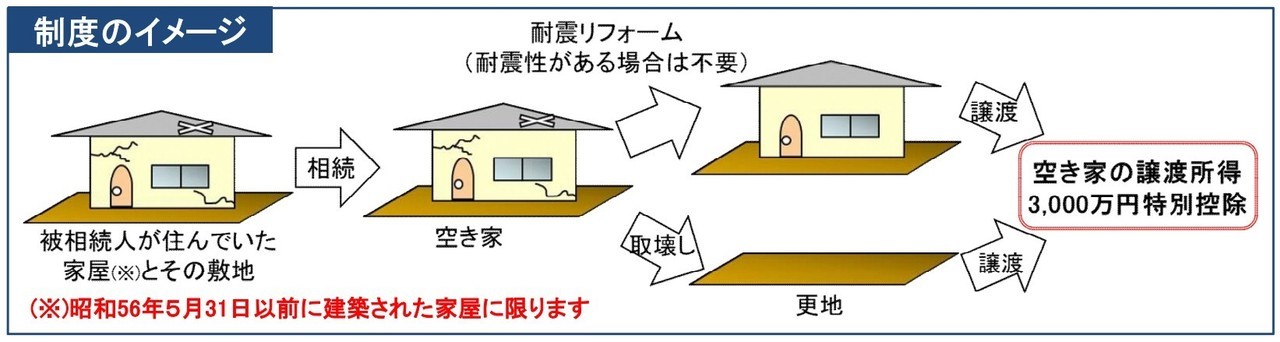

相続した空き家の売却の特例(3,000万円の特別控除)

今回は、相続した空き家の売却の特例(3,000万円の特別控除)について、まとめていきます。

この制度の立法趣旨は、「空き家問題の解消」にあります。

「相続した空き家」や「老朽化した家屋」が増えることを

防ぐために立法されました。

相続した空き家の売却の特例(3,000万円の特別控除)

相続または遺贈により取得した

被相続人が住んでいた「家屋」や「土地」を売却した時に、

一定要件を満たせば、

譲渡所得から最高3,000万円まで控除できる特例があります。

これを、「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」といいます。

出典:国土交通省

なお、この特例を適用する場合は、

家屋が所在する「市区町村」に必要書類を提出して、

「被相続人居住用家屋等確認書」の交付申請を行わなければならない。

主な適用要件

3,000万円の特別控除の特例適用については、

ケースごと細かく要件が設定されていますので、

ここでは、主な適用要件を確認していきます。

- ① 相続又は遺贈により、被相続人が居住していた「家屋」と「敷地等」の両方を取得したこと。

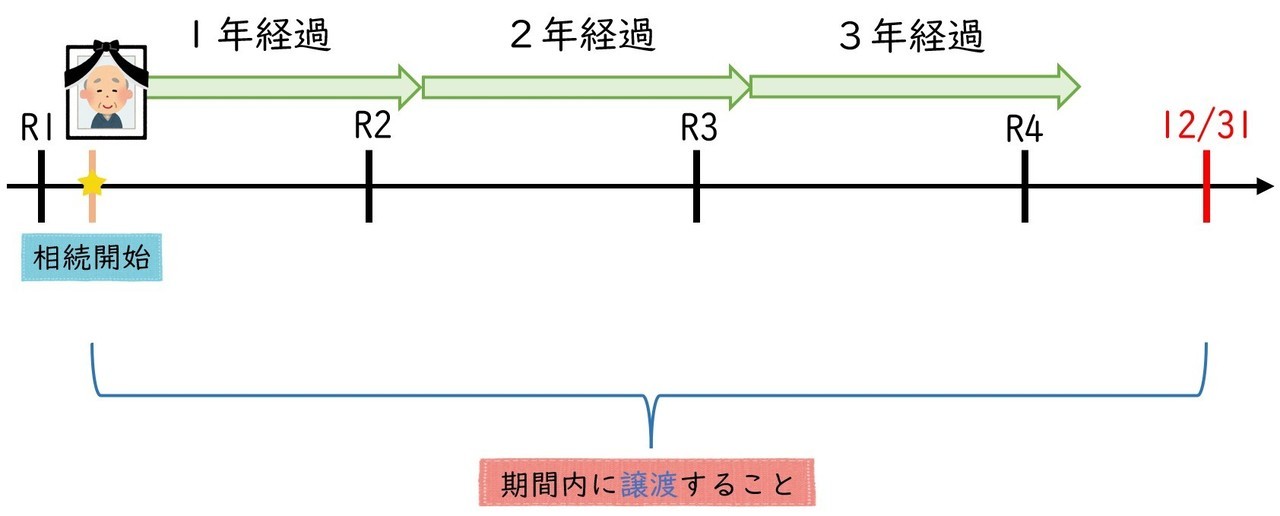

- ② 相続開始があった日から3年を経過する日の属する年の12月31日までの間に、売却したこと。

- ③ 家屋又は敷地の売却について、既にこの特例の適用を受けていないこと。

- ④ 家屋は、昭和56年5月31日以前に建築されたこと。

- ⑤ 区分所有建物の登記がされている建物でないこと。

- ⑥ その家屋には、被相続人が1人暮らしであったこと。

- ⑦ 売却金額は、1億円以下であること。

- ⑧ 「買主」は、第三者であること。

- ⑨ 「家屋」の耐震リフォームをして売却、または、「家屋」の取り壊しをして売却。

- ⑩ 重複適用できない「他の特例」の適用を受けていないこと。

① 相続又は遺贈により、被相続が居住していた「家屋」と「敷地等」の両方を取得したこと。

「遺贈」の範囲は、包括遺贈のみで、特定遺贈は除かれます。

包括遺贈とは、

「すべての財産は、妻に遺す」のように、

相続財産の全部または一定の割合を

特例の人に遺贈することを言います。

特定遺贈とは、

「自宅は、妻に遺す」のように、

特定の誰かに、特定の財産を遺贈することを言います。

「家屋」と「敷地等」の両方を相続等により取得した場合に限られます。

「家屋」のみ、または、「敷地等」のみを相続等により取得した場合は、

特例の適用はできません。

なお、この特例は、被相続人からの相続等により取得した持分に適用があるため、

元々、自己で所有していた持分については、特例の適用はできません。

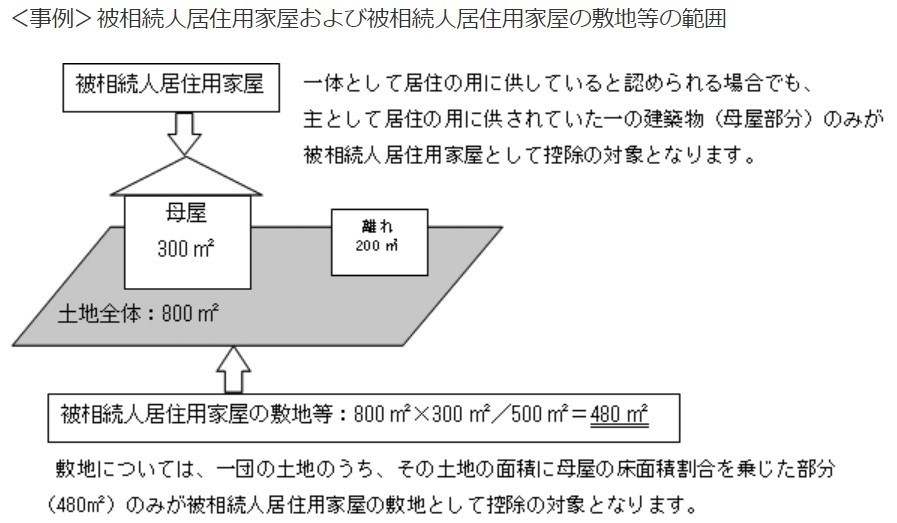

また、複数の建築物(母屋、離れ、倉庫、蔵、車庫など)がある場合には、

主として居住されていた一つの建築物(母屋)のみが特例の適用を受けることができます。

それ以外の建築物(離れ、倉庫、蔵、車庫など)部分は、特例の適用を受けることができません。

出典:国税庁

② 相続開始があった日から3年を経過する日の属する年の12月31日までの間に、売却したこと。

③ 家屋又は敷地の売却について、既にこの特例の適用を受けていないこと。

同じ被相続人で、過去に「相続した空き家を譲渡した場合の3,000万円の特別控除」の特例を適用している場合は、

2度にわたって、この特例を適用を受けることができません。

④ 家屋は、昭和56年5月31日以前に建築されたこと。

「昭和56年5月31日以前」の時期は、

「旧耐震基準で建築された家屋」を想定しているものと思われます。

⑤ 区分所有建物の登記がされている建物でないこと。

区分所有建物の登記がされている場合は、「被相続人居住用家屋」から除かれる。

つまり、特例の適用はできません。

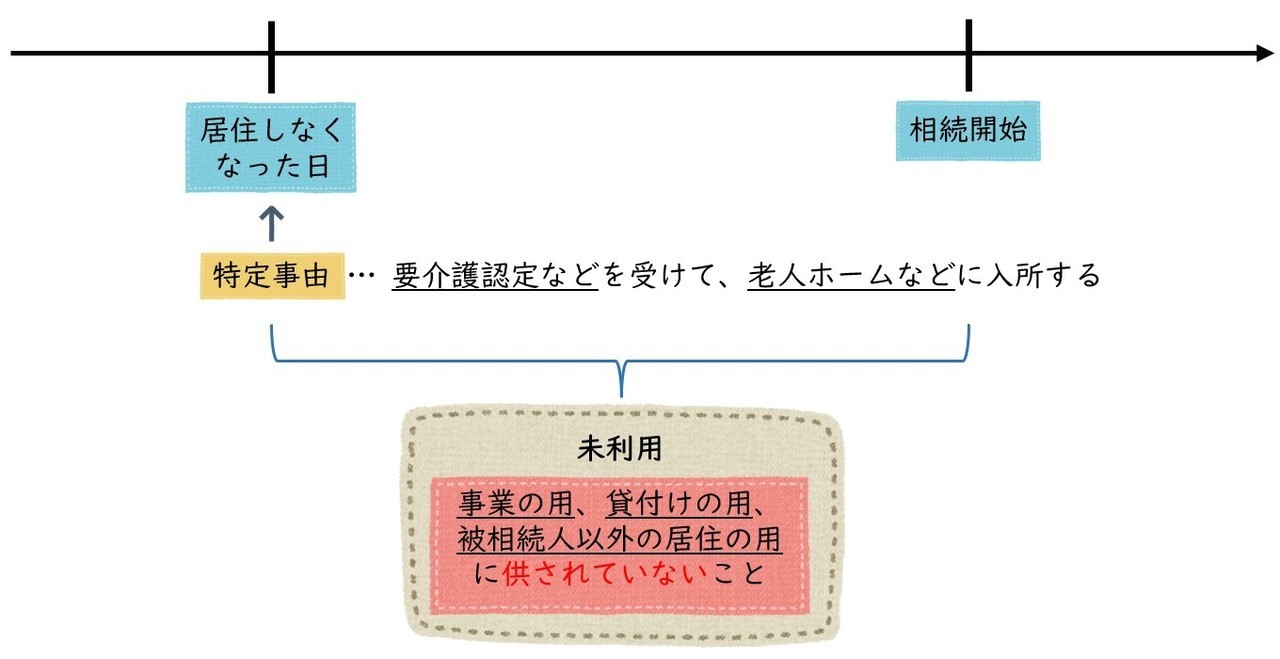

⑥ その家屋には、被相続人が1人暮らしであったこと。

相続開始の直前に、被相続人以外の人が居住していなかったことが要件となります。

ただし、特定事由(要介護認定等を受けて、老人ホーム等に入所するなど)により、

被相続人がその家屋に居住できなくなった場合には、

他の用途に使用しないなどの要件を満たせば、

「被相続人居住用家屋」に該当し、特例の適用を受けることができます。

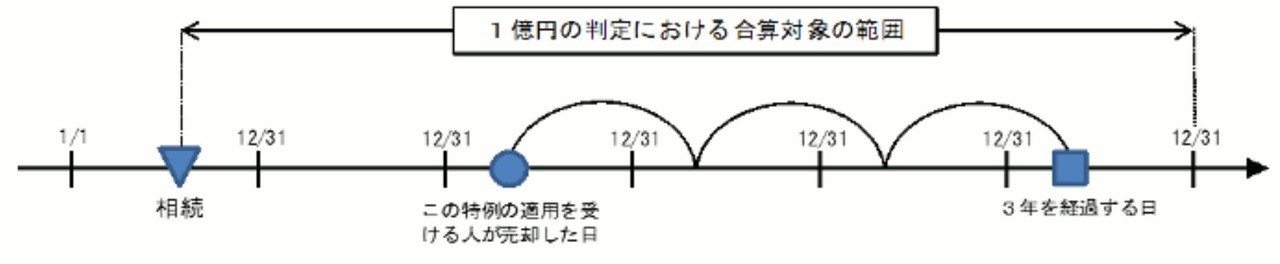

⑦ 売却金額は、1億円以下であること。

複数回に分割して売却する場合や他の相続人が売却する場合における

1億円以下であるかどうかの判定は、

「家屋」と「敷地等」を売却した日から3年を経過する日の属する年の12月31日までの間に、

分割して売却した部分や他の相続人が売却した部分を含めた売却金額の合計

で判定を行います。

出典:国税庁

⑧ 「買主」は、第三者であること。

親子や夫婦、生計を一にする親族、特殊な関係にある法人(同族法人)など、「特殊な関係」がある場合は適用できません。

⑨ 「家屋」の耐震リフォームをして売却、または、「家屋」の取り壊しをして売却。

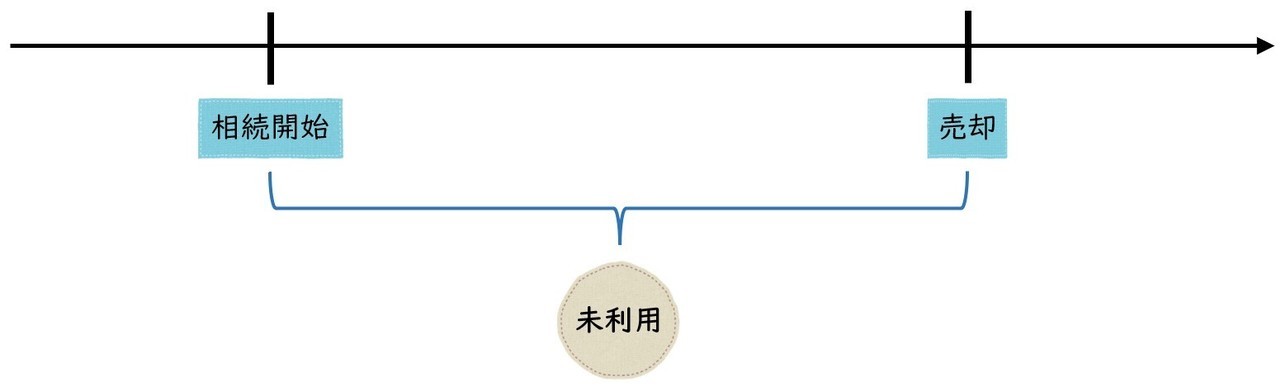

□「家屋」の耐震リフォームをして売却

次の2つの要件を満たすこと。

- ① 相続開始時から売却まで、「空き家」であること。

(相続人等の居住の用、事業の用、貸付の用に供されていない。)

- ② 一定の耐震基準に適合すること。

(耐震性がないものは、耐震リフォームを行う。)

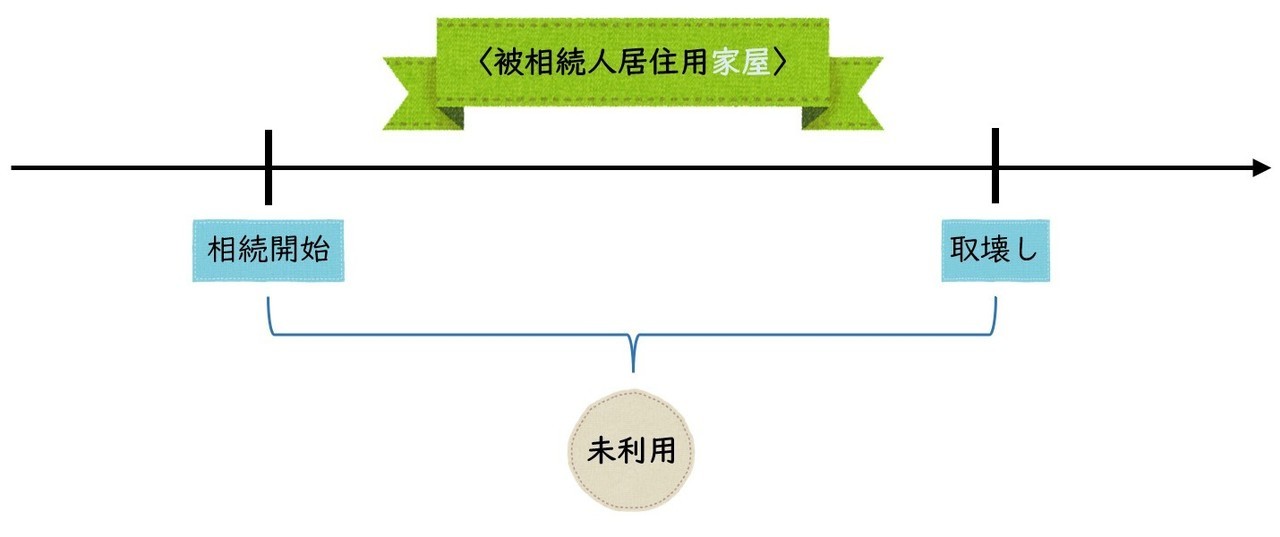

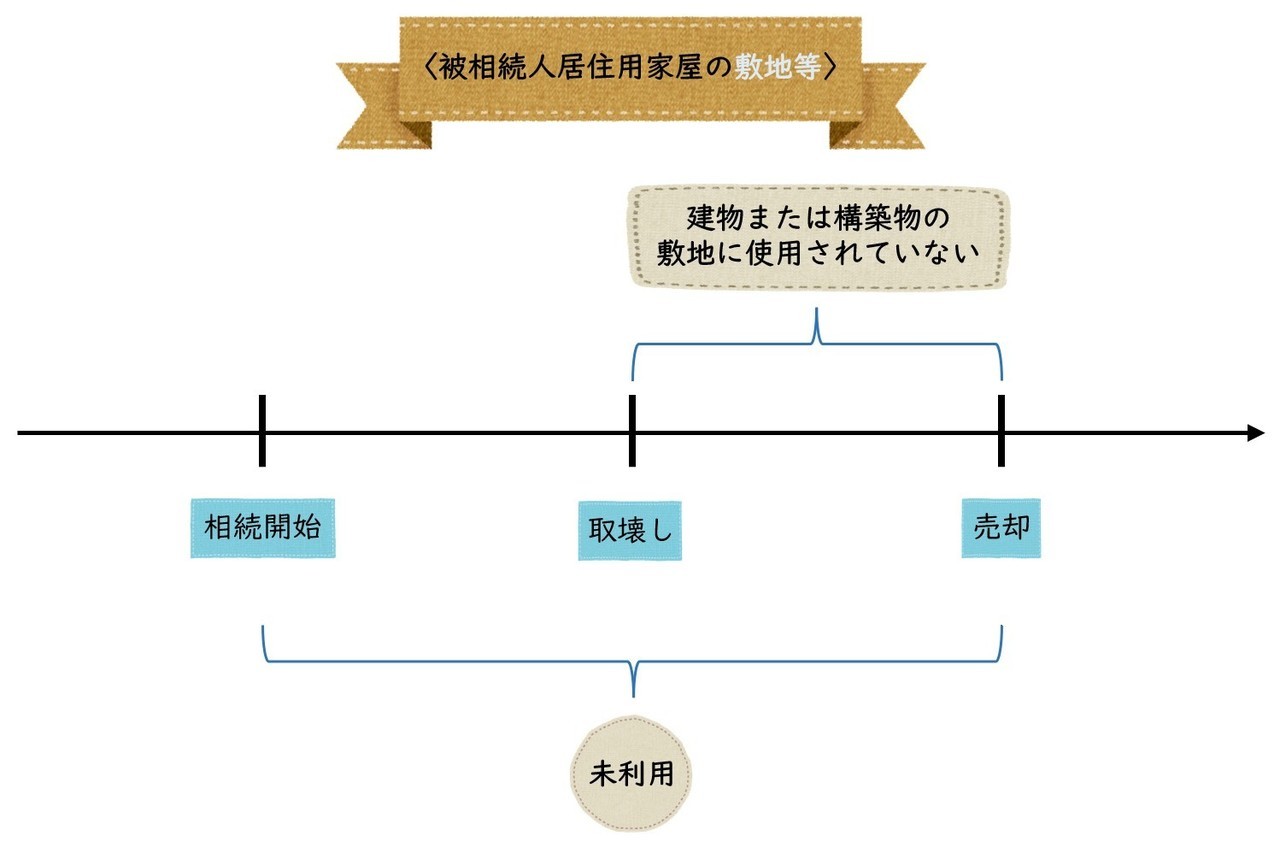

□「家屋」の取り壊しをして売却

まず、「家屋」の取り壊し→「売却」の引渡し の順番になっていなければいけません。

次の3つの要件を満たすこと。

- ① 「家屋」は、相続開始時から取壊し時まで、「空き家」であること。

(相続人等の居住の用、事業の用、貸付の用に供されていない。)

- ② 「敷地」は、相続開始時から売却時まで、「未利用」であること。

(相続人等の居住の用、事業の用、貸付の用に供されていない。)

- ③ 「敷地」は、取壊し時から売却時まで、他の建物等の敷地の用に供されていないこと。

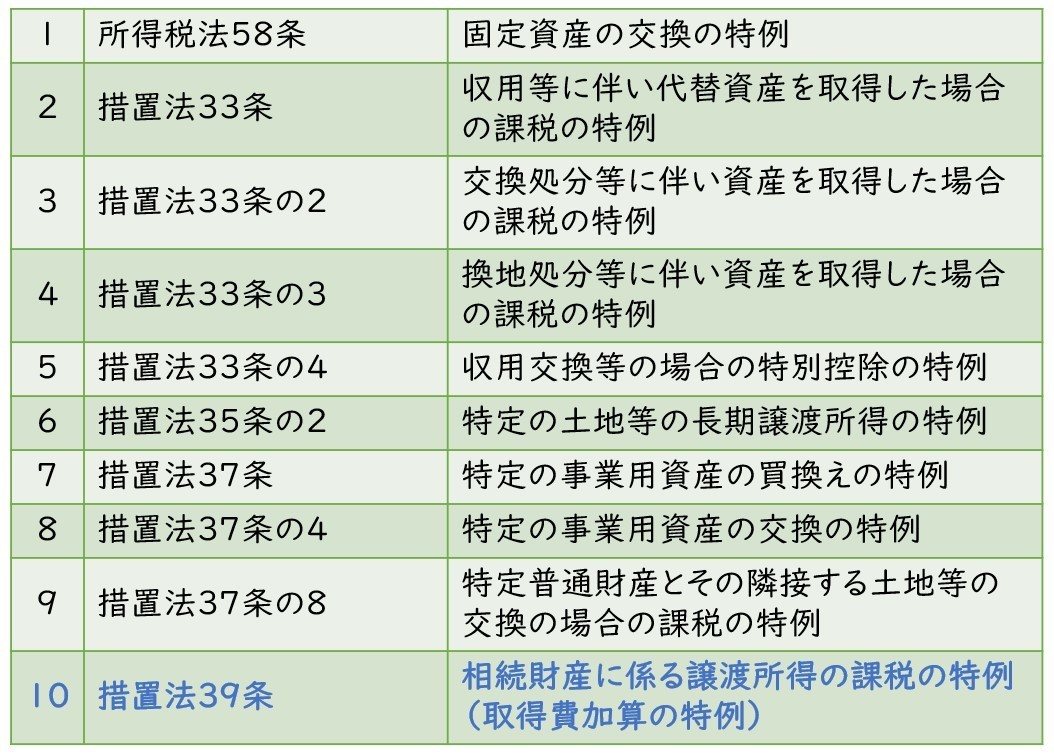

⑩ 重複適用できない「他の特例」の適用をけていないこと。

相続した空き家の譲渡について、上表の1から10までの特例を選択適用した場合には、

「3,000万円の特別控除」を重複して適用することはできません。

まとめ

今回は、相続した空き家の売却の特例(3,000万円の特別控除)について、まとめていきました。

3,000万の特別控除がありますので、最高で600万分(3,000万×20%)の税金が免除される大きな特例になります。

特例適用についても、一定要件がありますので、是非税理士にご相談ください!

サイドメニュー

アクセス

住所

〒194-0013

東京都町田市原町田6-21-14

松沢コーポ1F

町田駅より徒歩5分

営業時間

9:00~17:00

休業日

土曜日・日曜日・祝日