町田で相続専門税理士をお探しなら、

笹原税務会計事務所

〒194-0013 東京都町田市原町田6-21-14 松沢コーポ1F 町田駅より徒歩5分

お問合せフォーム

(24時間受付)

令和5年度の税制改正(生前贈与加算と精算課税)

今回は、「生前贈与加算」と「相続時精算課税」の令和5年度の税制改正について、まとめていきます。

令和5年度の税制改正

まず、「生前贈与加算」と「相続時精算課税」の主な税制改正ポイントは下記になります。

- 令和6年1月1日以後に贈与により取得した財産に適用されます。

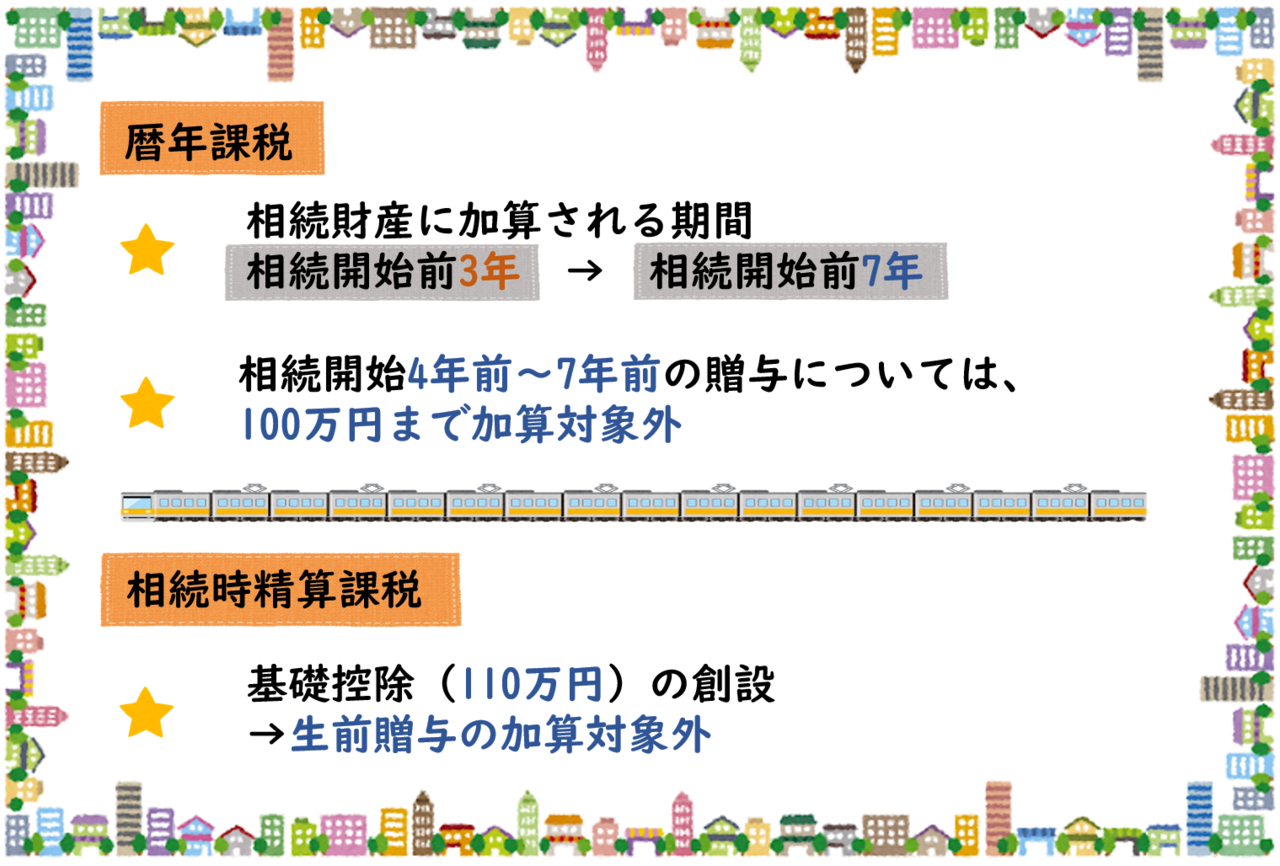

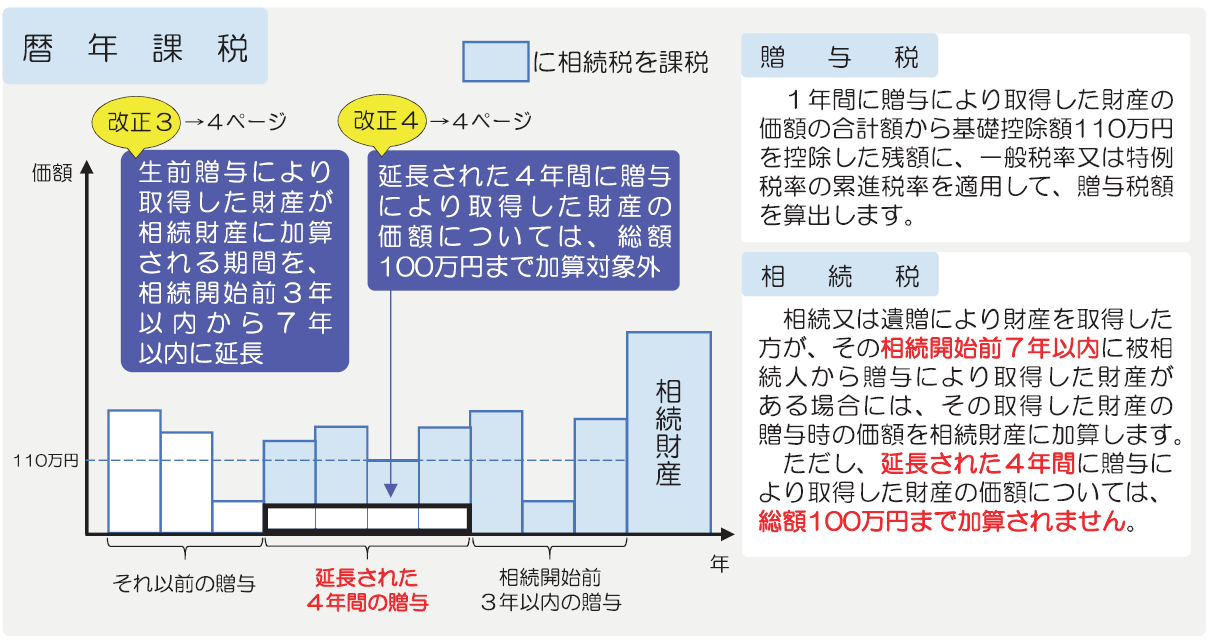

1.暦年課税(生前贈与加算される期間が延長)

出典:国税庁

〈生前贈与加算の対象となる人〉

- 相続で財産を取得した人(相続人)

- 遺贈で財産を取得した人(受遺者)

現行法では、※「孫」は、生前贈与加算の対象外になります。

※ 「遺言」で財産を取得しない場合

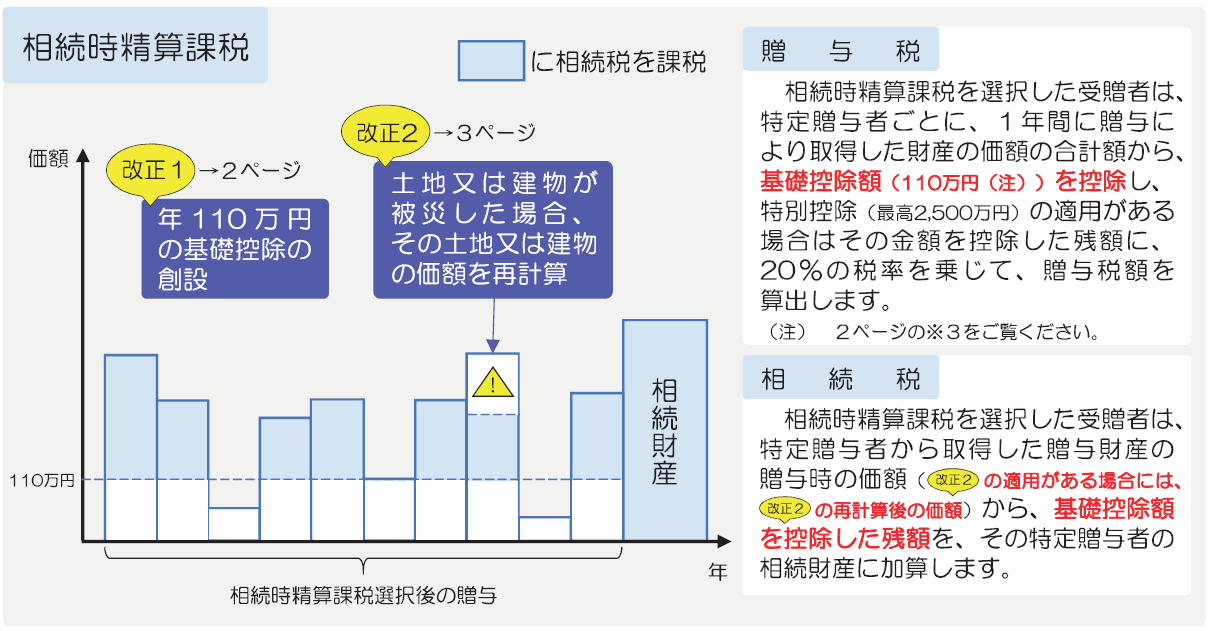

2.相続時精算課税(基礎控除の創設)

出典:国税庁

「相続時精算課税」で基礎控除(110万円)が創設されました。

この基礎控除は、相続財産に加算されませんので、節税メリットがあります。

しかし、一旦「相続時精算課税」を選択すると「暦年課税」に戻ることができませんので、「相続時精算課税」選択の際には、注意が必要です。

まとめ

今回は、「生前贈与加算」と「相続時精算課税」の令和5年度の税制改正について、まとめていきました。

今回の税制改正では、節税に有利に働く部分と不利に働く部分がありました。

一旦、「相続時精算課税制度」を選択すると、これまでの「暦年課税制度」を選択することはできません。

「相続時精算課税制度」の適用を考えている方は、

今一度、どういった目的で精算課税を適用するのかを「再確認」することが重要だと思います。

また、贈与税の特例になるので、税理士に相談してみるのも良いと思います!

サイドメニュー

アクセス

042-720-0301

住所

〒194-0013

東京都町田市原町田6-21-14

松沢コーポ1F

町田駅より徒歩5分

営業時間

9:00~17:00

休業日

土曜日・日曜日・祝日