町田で相続専門税理士をお探しなら、

笹原税務会計事務所

〒194-0013 東京都町田市原町田6-21-14 松沢コーポ1F 町田駅より徒歩5分

お問合せフォーム

(24時間受付)

相続時精算課税(メリット)

今回は、「相続時精算課税制度」の特徴について、まとめていきます。

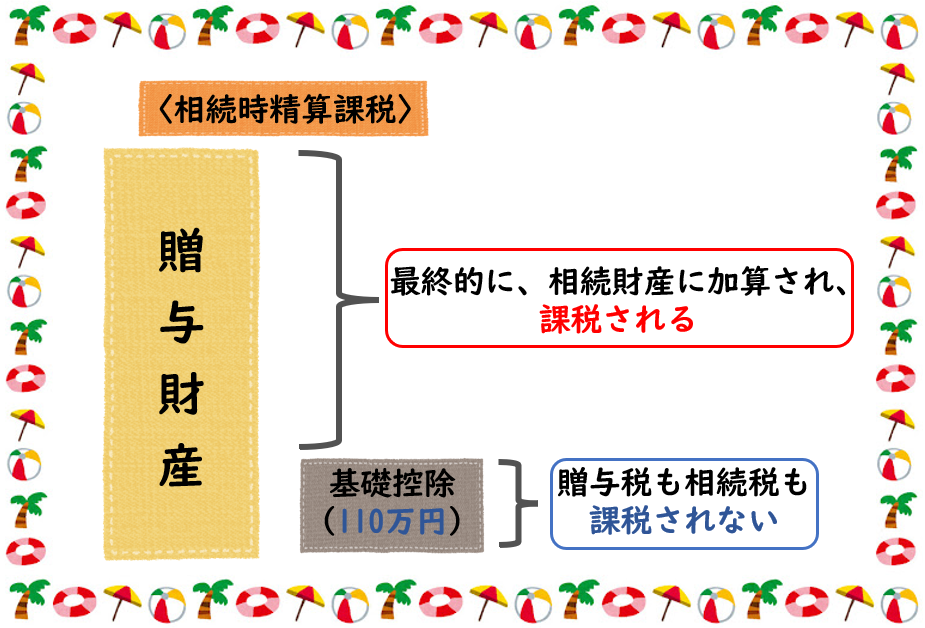

「相続時精算課税」とは、

2,500万までの生前贈与は、非課税(贈与税)とし、

その生前贈与は、相続の時に、相続財産として、相続税を課税します

という制度です。

「相続時精算課税」の概要、適用要件については、下記リンクをご参照ください。

「相続時精算課税」の特徴

「相続時精算課税」の特徴として、「メリット」をまとめていきます。

「メリット」

- 基礎控除110万円(非課税枠)が創設された。

- 賃貸物件(アパート)を「子供や孫」に贈与すると、賃貸収入を「子供や孫」に移すことができる。

- 将来値上がりする財産を贈与することができる。

① 相続時精算課税で基礎控除(110万円)が創設された。

令和5年度の税制改正により、令和6年1月1日以後に贈与により取得した財産については、

・「相続時精算課税」で基礎控除(110万円)が創設されました。

・「暦年課税」の生前贈与の加算期間(相続財産に加算される期間)が3年→7年になりました。

そのため、「相続人」への贈与については、

贈与税も相続税も課税されない「基礎控除」が「相続時精算課税」で創設され、

生前贈与で相続財産に加算される期間が長くなりました。

したがって、「相続時精算課税」を選択し、相続の生前対策を行うことができます。

ただ、一度「相続時精算課税」を選択すると「暦年課税」に戻ることはできませんので、

留意が必要です。

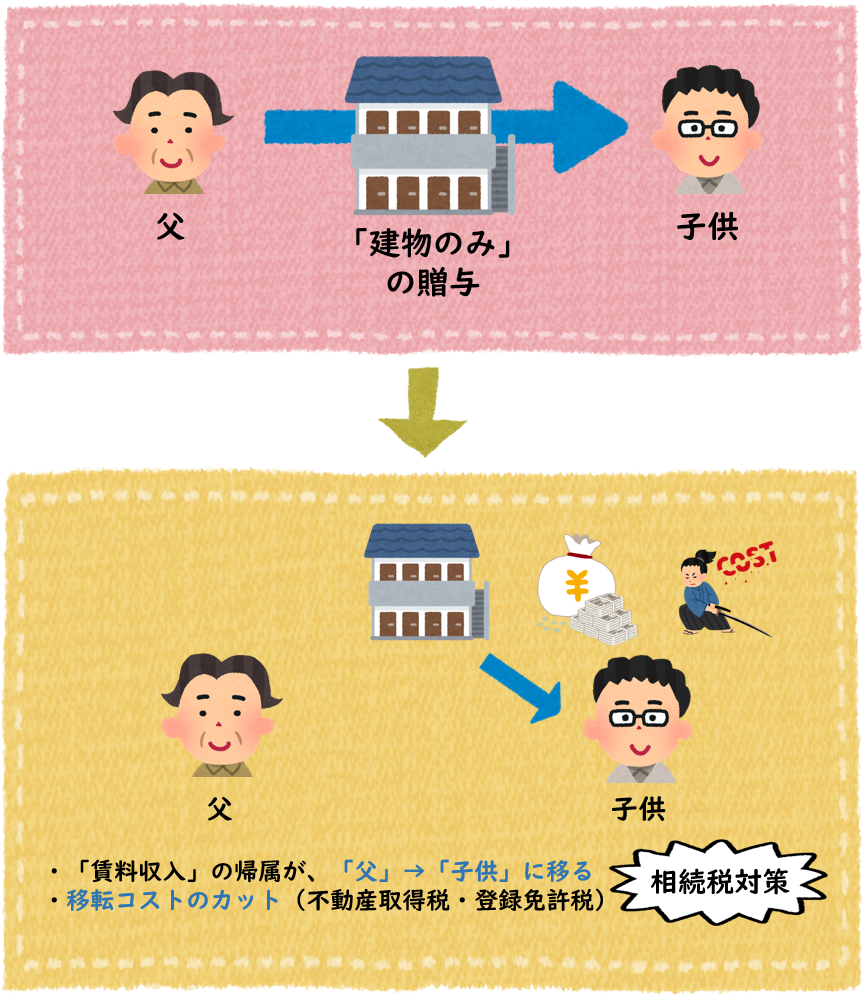

② 賃貸物件(アパート)を「子供や孫」に贈与すると、賃貸収入を「子供や孫」に移すことができる。

賃貸物件を所有している方で、

借入の返済が完了していたり、借入の返済がなくても利回りを高く運用されている方は、

毎年の賃貸物件からの収入で将来の相続財産に加算され、どんどん相続税が増えていきます。

そこで、賃貸収入を現金で子供や孫に贈与してもいいですが、

「建物ごと贈与」することで、相続の生前対策となります。

贈与した後に、その賃貸物件から入ってくる収入を「子供や孫」に移し、

相続財産の増加をストップさせることができます。

特に贈与に最適な物件は、「借入の返済が完了している古い賃貸物件」です。

そして、ポイントは、土地は贈与せず「建物のみ」を贈与することです。

「借入の返済が完了している古い賃貸物件」だと得をする理由は2つあります。

(1)賃貸物件から生まれる収入を「子供」に移すことができる。

賃貸物件から生まれる収入を、「親」から「子供」へ移す子ができます。

賃貸物件から生まれる収入は、「土地」ではなく「建物」に紐づいています。

そのため、「建物のみ」を「子供」に贈与すると、その収入の帰属先は「子供」に移動します。

その結果、毎年の賃料収入で「親」の将来の相続財産増加をストップする効果があります。

(2)移転コスト(登録免許税・不動産取得税)が高額にならない。

建物の贈与を行うと移転コスト(登録免許税・不動産取得税)がかかります。

建物の築年数が経過していると「固定資産税評価額」もかなり低くなり、登録免許税・不動産取得税が安くなってくることが想定されます。

贈与する物件を「建物のみ」に限定することで、「高額な土地」の移転コスト(登録免許税・不動産取得税)を支払わずに済みます。

これら2つの理由から、「借入の返済が完了している古い賃貸物件」は、生前贈与で相続税対策を行うことができます。

さらに、「相続時精算課税制度」を使用することで、贈与時に支払う贈与税を抑えることができます。

賃貸物件を所有する「親の年齢」、「建物の固定資産税評価額」、「賃貸物件から生まれる収入の金額」などを複合的にみて判断する必要があります。

賃貸物件ごとのシミュレーションが必要です。

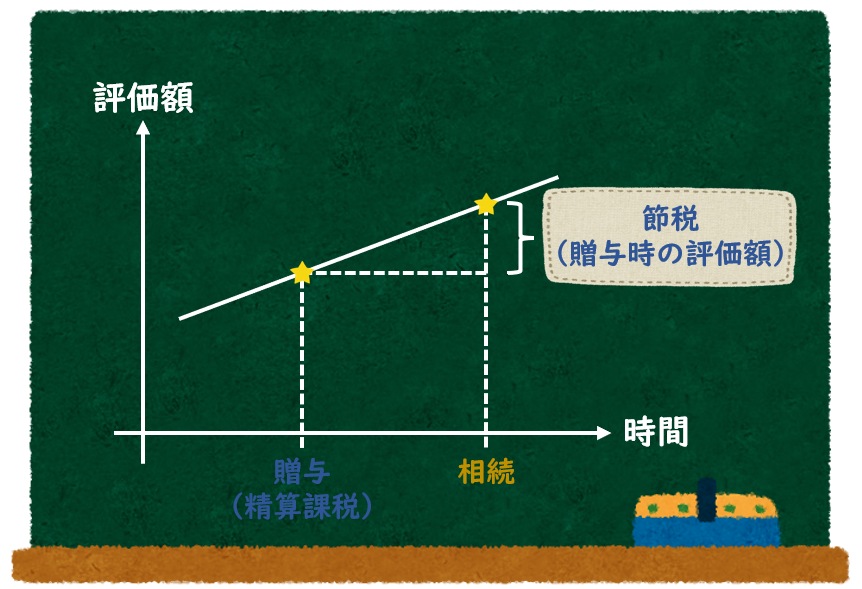

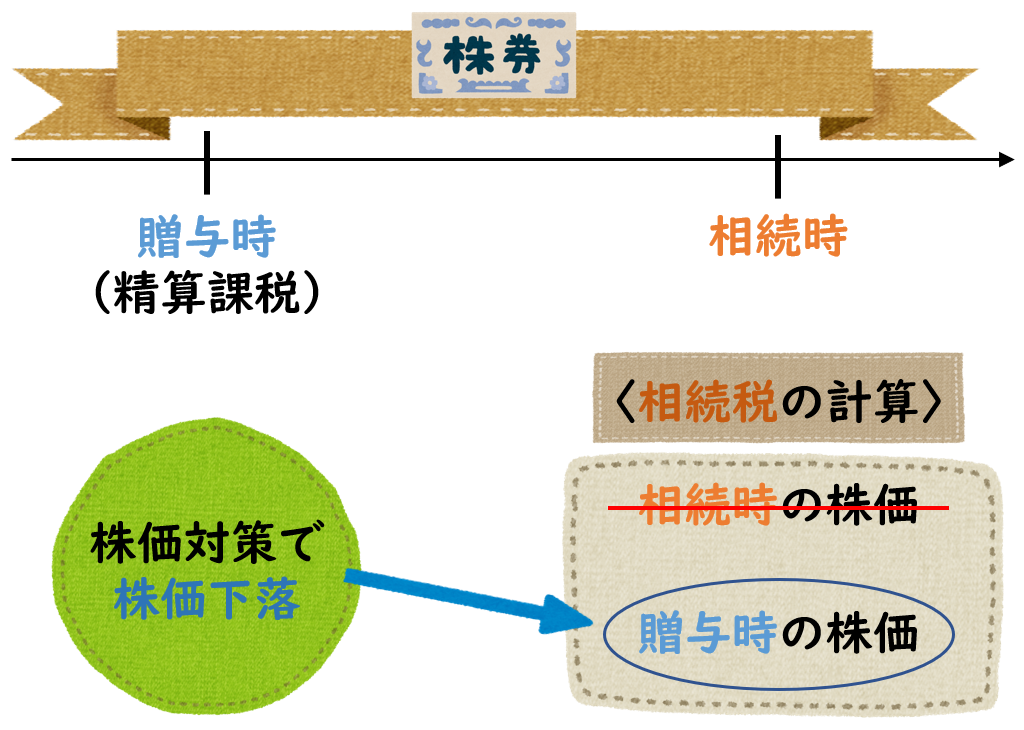

③ 将来値上がりする財産を贈与することができる。

相続時精算課税制度の特徴で、

「贈与時の金額で、相続税を計算する」

という点を利用し、

将来値上がりする財産をその価値が上がる前に贈与し、相続税対策を行うことができます。

しかし、将来値上がりする財産を見極めるのは、至難の業です。

例えば、株価対策をした非上場株式を相続時精算課税制度を絡めて贈与するスキームで

相続の生前対策を行うことができます。

まとめ

今回は、「相続時精算課税制度」の特徴(メリット)について、まとめていきました。

「相続時精算課税」は、

生前贈与にかかる贈与税を非課税(2,500万まで)とする一方で、

その生前贈与は、相続時に課税する

という制度になっています。

一旦、「相続時精算課税制度」を選択すると、

これまでの「暦年課税制度」(毎年の110万の非課税)を選択することはできません。

「相続時精算課税制度」の適用を考えている方は、

今一度、どういった目的で精算課税を適用するのかを「再確認」することが重要だと思います。

また、贈与税の特例になるので、税理士に相談してみるのも良いと思います!

サイドメニュー

アクセス

住所

〒194-0013

東京都町田市原町田6-21-14

松沢コーポ1F

町田駅より徒歩5分

営業時間

9:00~17:00

休業日

土曜日・日曜日・祝日